Audit interne de la gestion du Fonds de réponse à la COVID‑19

Table des matières

- 1. Conformité aux normes professionnelles

- 2. Contexte

- 3. Objectif, portée et méthodologie de l’audit

- 4. Gouvernance

- 5. Contrôles

- 5.1 Directives et cadres ministériels

- 5.2 Procédures

- 5.3 Contrôles financiers

- 5.4 Indicateurs de rendement

- 6. Conclusion

- 7. Recommandations et considérations

- 8. Plan d’action de la gestion

- Annexe A - Processus de déploiement du COV19 et du MOH

- Annexe B – Critères de l’audit

- Annexe C – Lois, politiques, directives et lignes directrices

- Annexe D – Mesures d’atténuation des risques liés aux subventions et aux contributions

1. Conformité aux normes professionnelles

Cet audit est conforme aux Normes internationales pour la pratique professionnelle de l’audit interne de l’Institut des auditeurs internes et à la Politique sur l’audit interne du gouvernement du Canada, comme soutenu par les résultats du programme d'assurance et d'amélioration de la qualité.

2.0 Contexte

La gestion des urgences au Canada

La Loi sur la gestion des urgences stipule que le ministre de la Sécurité publique et de la Protection civile est chargé d’exercer le leadership en matière de gestion des urgences au Canada. À ce titre, le ministre est chargé de coordonner, entre les institutions gouvernementales et en coopération avec les provinces et d’autres entités, les activités de gestion des urgences. En outre, en vertu de la Loi sur la gestion des urgences, le ministre est responsable de la coordination des demandes d’aide fédérale (DAF). Au sein de Sécurité Publique Canada (SP), les DAF sont gérées par le Centre des opérations du gouvernement (COG).

Réponse à la pandémie de COVID‑19

La pandémie de COVID-19 a exercé une pression énorme sur le système de santé de nombreux gouvernements et a mis à l’épreuve la capacité des organisations de soutien. La réponse à la pandémie de COVID-19 et la pression que ces efforts ont exercée sur les provinces et les territoires ont amené le COG à recevoir un nombre sans précédent de DAF. De janvier 2020 à mai 2023, SP a reçu 150 DAF de la part de provinces, de territoires et d’organismes fédéraux; avant 2020, le COG ne recevait qu’une poignée de DAF par an.

En conséquence, le gouvernement du Canada a annoncé le financement d’organisations non gouvernementales (ONG) par l’intermédiaire des programmes de paiements de transfert suivants :

- Appuyer le programme d’efforts urgents de secours de la Croix‑Rouge canadienne (CRC) liés à la COVID‑19, aux inondations et aux feux de forêt (COV19);

- Appuyer un programme de main‑d’œuvre humanitaire (MOH) pour répondre à la COVID‑19 et à d’autres urgences de grande envergure.

Le déploiement des ONG au travers des programmes de paiements de transfert est devenu une option supplémentaire pour répondre aux DAF. L’annexe A présente une vue d’ensemble de la procédure utilisée pour déployer les ONG. Le déploiement des ONG étant lié à la procédure des DAF, cela a exigé de l’empressement et a entraîné des contraintes de temps afin de répondre rapidement à la situation d’urgence.

Programmes de contribution connexes à la COVID‑19 de SP

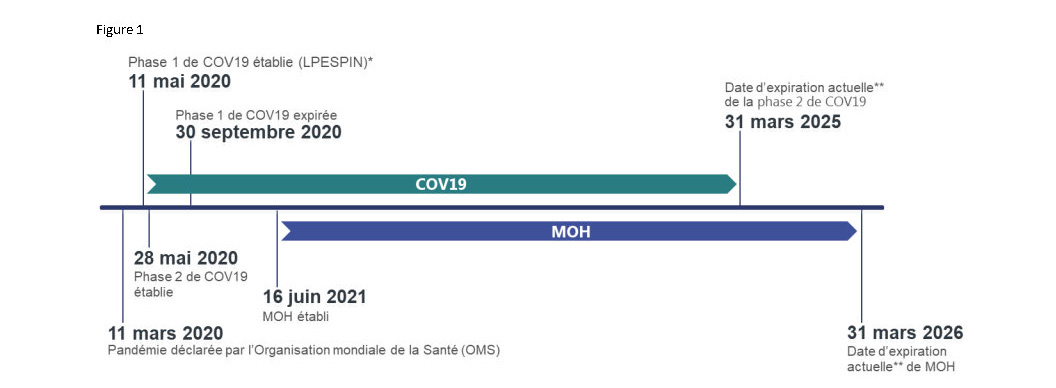

Compte tenu du rôle de chef de file de SP en matière de gestion des urgences, le gouvernement du Canada a fourni des fonds pour administrer les programmes de contribution COV19 et MOH. Ces programmes ont été conçus pour renforcer les capacités liées à la COVID‑19 et à d’autres situations d’urgence de grande envergure. La figure ci-dessous illustre le calendrier des deux programmes.

Figure 1. Calendrier des programmes COV19 et MOH

Description d'image

La figure 1 est un calendrier indiquant les dates importantes des programmes COV19 et MOH. Les dates importantes identifiées sont les suivantes :

- 11 mars 2020 : Pandémie déclarée par l’Organisation mondiale de la Santé (OMS)

- 11 mai 2020 : Phase 1 de COV19 établie en vertu de la loi sur les paiements relatifs aux événements de santé publique d’intérêt national (LPESPIN)

- 28 mai 2020 : Phase 2 de COV19 établie

- 30 septembre 2020 : Phase 1 de COV19 expirée

- 16 juin 2021 : MOH établi

- 31 mars 2025 : Date d’expiration actuelle** de la phase 2 de COV19

- 31 mars 2026 : Date d’expiration actuelle** de MOH

Chaque programme est représenté par une flèche qui va de sa date de début à sa date de fin.

Remarque : les dates d'expiration du programme sont celles de mai 2023.

*Loi sur les paiements relatifs aux événements de santé publique d’intérêt national (LPESPIN)

**Date d’expiration du programme actuel en mai 2023

Appuyer les efforts déployés par la CRC pour apporter une aide d’urgence dans le contexte de la COVID‑19 ainsi que des programmes de lutte contre les inondations et les feux de forêt

Le programme COV19 a utilisé un processus d’appel d’offres dirigé avec la CRC comme unique bénéficiaire. En mai 2020, le Premier ministre a annoncé un montant initial de 100 millions de dollars pour soutenir la capacité de la CRC à répondre à la COVID‑19 ainsi qu’aux inondations et aux feux de forêt afin de réduire les répercussions de ces événements sur les Canadiens. Le programme prévoyait un large éventail d’activités, notamment le soutien à la santé publique et à l’intervention en cas d’urgence et au rétablissement par la réduction des risques, les services de secours virtuels et le déploiement d’unités d’intervention en cas d’urgence.

Ce financement était divisé en deux phases :

- Phase 1 : Financement immédiat de 40.68 millions de dollars pour la CRC dans le cadre de la LPESPIN.

- Phase 2 : Établissement des conditions générales du programme pour un montant allant jusqu’à 59.32 millions de dollars au CRC.

En décembre 2020, un financement supplémentaire de 70 millions de dollars a été annoncé, comprenant:

- 35 millions de dollars obtenus pour le programme par l’entremise d’une soumission au Conseil du Trésor, et

- 35 millions de dollars provenant de l’Accord sur la relance sécuritaire transféré à SP par Santé Canada et administré dans le cadre du programme de contribution de SP.

Processus de sollicitation dirigée

Un processus de sollicitation qui s’adresse à « un seul » requérant qui a été retenu à la suite d’une analyse environnementale comme étant la seule organisation détenant l’expertise souhaitée.

Appuyer une main‑d’œuvre humanitaire pour répondre à la COVID‑19 et à d’autres urgences de grande envergure

Le programme MOH a permis de financer des ONG afin qu’elles puissent renforcer leurs capacités et se déployer pour répondre à la COVID‑19 et à d’autres urgences de grande envergure. Le programme a appuyé deux types d’activités : le renforcement des capacités et la réponse aux situations d’urgence, qui comprenait le déploiement d’équipes d’intervention en cas d’urgence. Le programme MOH disposait d’un montant initial de 150 millions de dollars sur deux années. Au printemps 2023, les pouvoirs ont été sécurisés afin de prolonger le programme et son financement de trois années, et ce, en augmentant le financement total de 258.9 millions de dollars sur cinq années.

Le programme MOH a utilisé un processus de sollicitation ciblé qui a permis de présélectionner quatre ONG pour le financement. Les critères de sélection ont été définis dans les conditions générales du programme, de même qu’un processus de prise en compte d’autres organisations.

Processus de sollicitation ciblée

Un processus de sollicitation qui s’adresse à un type particulier de requérant (p. ex. établissements d’enseignement, provinces et territoires, experts en la matière).

Aperçu des rôles et responsabilités des secteurs

Les programmes COV19 et MOH ont été conçus et administrés par le Secteur de la gestion des urgences et programmes (SGUP), avec le soutien du Secteur de la gestion ministérielle (SGM). Une vue d’ensemble des rôles et des responsabilités des secteurs concernés est présentée ci‑dessous.

SGUP

Direction générale des politiques et de la sensibilisation

- Responsable de la conception des programmes et des produits de décision politique connexes (p. ex. les mémoires au Cabinet et les présentations au Conseil du Trésor)

- Secrétariat du Comité de gestion des urgences des sous-ministres (CGU SM)

Direction générale des programmes

- Responsable de l’administration des projets COV19 et MOH, depuis la réception de la demande de financement jusqu’à la clôture du projet

Centre des opérations du gouvernement

- Dirige le processus de DAF

- Fournit une connaissance de la situation et développe des produits connexes (p. ex. image commune de la situation opérationnelle)

- Secrétariat pour la cellule de crise des sous‑ministres adjoints (SMA)

Régions

- Participent au processus de DAF pour leur région respective

SGM

Contrôle

- Fournit des services de conseil financier aux secteurs et aux programmes de subventions et de contributions concernant la budgétisation financière, les prévisions et les rapports

Centre d’expertise (CE) en matière de subvention et de contribution (S et C)

- Apporte son soutien aux secteurs pour gérer efficacement les programmes de subventions et contributions de SP en fournissant une orientation aux directeurs, agents et administrateurs des programmes en lien avec l’octroi de subventions ou de contributions

- Responsable de l’élaboration de la politique, des directives et des autres documents d’orientation relatifs aux subventions et aux contributions de SP

- Effectue la liaison avec le Conseil du Trésor et examine des présentations

- Examine les formulaires de recommandation d’approbation de projet (FRAP) qui requièrent l’approbation du sous‑ministre

- Responsable de l’élaboration et de la mise à jour du plan ministériel d’audit des bénéficiaires, ainsi que de la politique, des directives, des orientations et des outils connexes qui soutiennent le plan

3. Objectif, portée et méthodologie de l’audit

Objectif

L’objectif de cet audit est d’évaluer les pratiques de gouvernance, et les pratiques de suivi et des rapports en place pour gérer et réaliser les programmes de contribution liés à la COVID‑19 de SP (COV19 et MOH).

Inclusions de la portée

- La portée de l’audit comprenait les transactions, dossiers et processus traités par le SGUP et le SGM dans le cadre des programmes COV19 et MOH.

- L’audit visait la période allant de mars 2020 à juin 2022.

Exclusions de la portée

- La portée de l’audit excluait cependant les éléments suivants :

- Les accords de financement relatifs aux inondations, aux incendies de forêt et à d’autres urgences de grande envergure,Note de bas de page1 qui n’incluaient pas la COVID‑19.

- Le processus ministériel d’audit des bénéficiaires, qui est dirigé par le SGM.

Méthodologie

Une méthodologie d’audit a été élaborée pour chacun des critères établis (annexe B) afin d’examiner le domaine suffisamment et de façon appropriée pour appuyer l’atteinte de l’objectif de l’audit. Pour effectuer l’audit, les méthodes suivantes ont été utilisées :

- Entrevues : Des entrevues et des visites ont été effectuées avec le personnel de SP du SGUP et du SGM.

- Examen des documents: Les lois, politiques et directives pertinentes (annexe C), ainsi que les documents relatifs aux programmes et aux projets ont été examinés.

- Analyse et mise à l’essai des données : Les données de mai 2020 à juin 2022 ont été analysées. Une sélection de 20 accords (10 pour COV19 et 10 pour MOH) a été retenue pour l’examen. Au moment de la sélection, la population totale des accords était de 40 pour les deux programmes combinés.

Mission ultérieure

Une proposition d’évaluation du programme MOH est prévue pour la fin de l’exercice 2025‑2026.

4. Gouvernance

Constatation : La structure de gouvernance a permis de soutenir efficacement la collaboration interministérielle et de fournir des orientations au moyen de décisions éclairées et prises en temps opportun. Toutefois, le cadre de référence du CGU SM n’était pas à jour et certains éléments attendus n’y figuraient pas.

La structure de gouvernance établie conformément aux conditions générales du programme COV19 comprenait des comités interministériels au niveau des sous‑ministres adjoints (SMA) et des sous‑ministres (SM). Cette structure a été améliorée au cours du programme COV19 en raison des réalités opérationnelles de la réponse aux DAF dans un contexte d’urgence, ce qui a entraîné le retrait du comité de niveau SMA du processus d’approbation des propositions de projet. Ces améliorations ont également été prises en compte dans les conditions générales du programme MOH.

Cellule de crise des sous‑ministres adjoints

Pendant la pandémie de COVID‑19, la cellule de crise des sous‑ministres adjoints (cellule de crise des SMA) a été créée avec pour mandat de suivre les questions actuelles et émergentes dans la gestion de la COVID‑19 et de convoquer les partenaires fédéraux pour coordonner une réponse potentielle. La cellule de crise des SMA était composée de représentants de neuf organisations, avec la possibilité d’ajouter d’autres représentants sur une base ponctuelle.

Les conditions générales du programme COV19 prévoient que la cellule de crise des SMA fasse partie du processus d’examen des demandes et de décision pour le programme, avant le CGU SM. L’un des rôles prévus de la cellule de crise des SMA était de parvenir à un consensus pour recommander qu’une proposition de projet soit soumise à l’examen du CGU SM. Toutefois, la fréquence des propositions et la nécessité de les examiner en temps utile n’ont pas permis de gérer cette fonction de manière opportune. Ce changement s’est reflété dans les conditions générales du MOH, la cellule de crise des SMA n’étant plus incluse dans le processus d’approbation des propositions de projet.

Bien que la cellule de crise des SMA n’ait pas été directement impliquée dans le processus d’approbation des propositions de projet, elle a fourni une connaissance plus large de la situation globale de la COVID‑19. Cela a démontré la flexibilité de gouvernance nécessaire dans des circonstances sans précédent et les a mis en position d’aider à affiner et à comprendre les besoins des provinces et des territoires, ainsi qu’à anticiper les besoins futurs en matière de ressources.

Organisations qui sont des membres permanents de la cellule de crise des SMA

- Sécurité publique Canada

- Santé Canada

- Agence de la santé publique du Canada

- Bureau du Conseil privé

- Forces armées canadiennes

- Services aux Autochtones Canada

- Relations Couronne‑Autochtones et Affaires du Nord Canada

- Agence des services frontaliers du Canada

- Transports Canada

Comité de gestion des urgences des sous-ministres

En réponse à la pandémie de COVID‑19, le CGU SM a été chargé de superviser et coordonner la gestion des urgences en collaboration avec les provinces et les territoires. Le secrétariat du Comité est assuré par la Direction générale des politiques et de la sensibilisation du SGUP.

Un cadre de référence pour le CGU SM a été établi au début de la pandémie, en mars 2020, et comprenait le mandat suivant :

- Suivre les tendances de la COVID‑19 afin d’évaluer les risques, de se préparer et de réagir aux événements nécessitant une intervention du gouvernement fédéral et des gouvernements provinciaux et territoriaux en matière de gestion des situations d’urgence.

- Triage et hiérarchisation du déploiement des ressources et des moyens fédéraux, en particulier en ce qui concerne les DAF formelles des provinces et des territoires.

- Exercer une direction opérationnelle urgente et fournir des conseils stratégiques aux ministres sur les réponses horizontales en matière de gestion des urgences.

Le CGU SM était composé de 10 administrateurs généraux d’organisations fédérales ayant des responsabilités et des pouvoirs opérationnels, ainsi que d’organismes centraux. En outre, le cadre de référence prévoit que les administrateurs d’autres ministères et d’organismes pertinents sont invités à participer en fonction de l’enjeu.

Une partie des rôles et des responsabilités du CGU SM consistait à examiner et à approuver les propositions COV19 et MOH. Ces examens ont été alimentés par des rapports réguliers sur la situation en ce qui a trait à la COVID‑19, tels que l’image commune de la situation opérationnelle produite par le Centre des opérations du gouvernement. Pour faciliter les décisions de déploiement futures, la Direction générale des programmes du SGUP a développé un suivi des programmes destiné à informer le Comité sur les engagements et les prévisions.

L’utilisation du CGU SM comme organe d’approbation a permis une collaboration opportune, au plus haut niveau, entre les organisations fédérales impliquées dans la réponse à la pandémie. Les décisions définitives de financement ont été prises par l’autorité déléguée appropriée au sein de SP par l’intermédiaire de l’approbation du formulaire de recommandation d'approbation de projets (FRAP).

Le cadre de référence n’a pas été tenu à jour

Depuis l’établissement du cadre de référence par le CGU SM en mars 2020, aucun document ne montre l’adoption d’une version révisée par le Comité, même si des changements sont intervenus qui auraient dû donner lieu à des mises à jour. Par exemple, un coprésident pour le comité a été désigné le 16 mai 2022, mais ce changement n’a pas été pris en compte dans le cadre de référence.

Bien que des mises à jour du cadre de référence aient été rédigées en septembre 2021, fournissant plus de détails sur le quorum, les suppléants officiels et l’élargissement des rôles et responsabilités dans le cadre du mandat, elles n’ont pas été formellement adoptées par le Comité.

Lors de discussions avec la Direction générale des politiques et de la sensibilisation en janvier 2023, il a été confirmé que la version de mars 2020 était toujours en vigueur.

Le fait de ne pas tenir à jour le cadre de référence et de ne pas s’assurer qu’il reflète fidèlement la situation actuelle du Comité a donné lieu à une description obsolète des rôles, des responsabilités et des activités du Comité.

Membres permanents du CGU SM

- Sécurité publique Canada

- Santé Canada

- Agence de la santé publique du Canada

- Transports Canada

- Ressources naturelles Canada

- Agriculture et Agroalimentaire Canada

- Ministère de la Défense nationale et Forces armées canadiennes

- Justice Canada

- Bureau du Conseil privé :

- Affaires intergouvernementales

- Opérations

- Conseiller à la sécurité nationale et au renseignement (CSNR)

- Conseil du Trésor

Recommandation : À l’avenir, le SMA du SGUP devrait veiller à ce que le cadre de référence du CGU SM soit mis à jour, approuvé et communiqué de manière à refléter la situation actuelle du Comité.

Une plus grande clarté sur le quorum et une documentation cohérente des décisions étaient nécessaires.

L’une des principales fonctions du CGU SM était d’examiner et d’approuver les propositions de projets. Le processus d’approbation s’est déroulé soit dans le cadre de réunions planifiées, soit par correspondance, afin que les décisions soient prises en temps utile, compte tenu de l’urgence des demandes. Dans le cadre de ce processus, l’équipe d’audit s’attendait à ce que les décisions soient documentées et que les exigences en matière de quorum soient abordées dès le début des programmes.

Bien que le processus d’approbation des propositions de projet ait toujours intégré des possibilités de collaboration avec les membres, il y a eu des cas où la contribution des organisations n’a pas été fournie ou n’a pas été incluse dans les documents relatifs au projet. Par exemple, lorsque des approbations ont été demandées lors de réunions de comités, le document « résumé de la réunion » n’a pas toujours identifié les organisations participantes. Cela a créé des lacunes dans la documentation des décisions.

Il y a également eu des problèmes de documentation liés aux projets qui ont été diffusés par correspondance. Dans un exemple, une organisation fédérale n’a pas été consultée dans le cadre de la demande initiale d’approbation du CGU SM, mais a été consultée par la suite lorsqu’une demande d’approbation a été présentée au CGU SM pour une modification du projet. Dans ces cas, l’équipe d’audit n’a pas trouvé de documents démontrant pourquoi une organisation membre non permanente avait été incluse dans le processus d’approbation des propositions de projet.

En mars 2020, le cadre de référence adopté par le CGU SM ne précisait pas le quorum requis pour approuver une proposition de projet. En outre, les entrevues ont révélé des interprétations divergentes des exigences en matière de quorum entre le personnel chargé des politiques et le personnel chargé des programmes au sein de SP.

- La Direction générale des politiques et de la sensibilisation, responsable du secrétariat du CGU SM, n’a pas indiqué de chiffres précis.

- Le personnel du programme a informé l’équipe d’audit qu’il considérait qu’une proposition était approuvée si la masse critique était atteinte, avec les réponses du Bureau du Conseil privé et du Secrétariat du Conseil du Trésor.

- Le personnel du programme a indiqué que cette approche en matière de quorum avait été communiquée au SMA du SGUP, mais que cette décision n’était reflétée dans aucun artéfact de gouvernance.

L’absence d’exigences définies en matière de quorum a accru le risque qu’un projet soit considéré comme approuvé sans avoir reçu le soutien nécessaire. Ce problème a été aggravé par le recours systématique à l’exécution préalable des dépenses, qui a permis au bénéficiaire de commencer à engager des dépenses après l’approbation du CGU SM, mais avant l’approbation déléguée au moyen du FRAP.

Bien que les interprétations de la notion de quorum aient pu varier, l’équipe d’audit n’a pas relevé de cas où une organisation membre du CGU SM aurait proposé de ne pas financer un projet ou se serait opposée au financement d’un projet.Considérations : Lors de la création d’un comité de gouvernance, il convient de veiller à ce que les exigences en matière de quorum soient établies et documentées dans le cadre de référence afin de garantir la clarté du processus de validation et d’approbation. Cela est particulièrement important lorsque des dépenses avant exécution sont autorisées.

5. Contrôles

5.1 Directives et cadres ministériels

Constatation : Des incohérences ont été relevées dans l’interprétation et la mise en œuvre des directives et des cadres ministériels.

Les directives et les cadres établis sont destinés à assurer une application cohérente des processus, des procédures et de la prise de décision. Lors de l’évaluation des dossiers des projets COV19 et MOH, l’équipe d’audit a examiné l’utilisation et la mise en œuvre des directives et des cadres ministériels pertinents.

Directive sur les dépenses avant exécution

On entend par dépenses avant exécution les dépenses engagées par un bénéficiaire, dans des circonstances exceptionnelles, avant la date de signature définitive d’un accord. Cela permet au bénéficiaire de commencer à engager des coûts admissibles sans avoir à attendre la mise en place d’un accord. Dans le cadre des programmes COV19 et MOH, l’exécution préalable des dépenses a été utilisée dans presque tous les dossiers examinés en raison de la nécessité urgente pour les bénéficiaires de réagir ou de se déployer.

La directive ministérielle énonce diverses exigences préalables à l’émission de dépenses avant exécution, notamment :

- Une autorisation explicite dans les conditions générales des programmes;

- Un formulaire d’exception signé, approuvé au niveau du directeur général, autorisant les dépenses avant exécution avant la signature de l’accord de contribution.

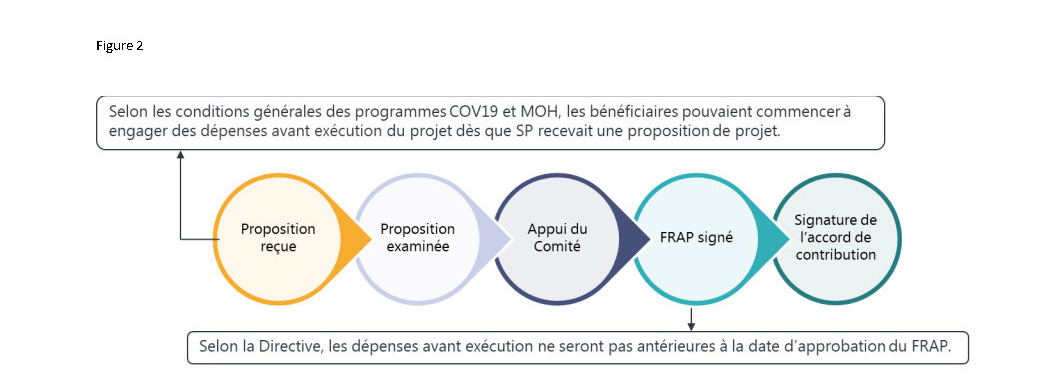

Les conditions générales des deux programmes permettaient d’engager des dépenses admissibles plus tôt dans le processus, à la réception de la proposition de projet, que ce qui est décrit dans la Directive sur les dépenses avant exécution (voir figure 2).

La modification du moment où les dépenses avant exécution peuvent être engagées a permis au bénéficiaire de ne pas avoir à attendre l’engagement des dépenses (c’est‑à‑dire le FRAP) ou la signature de l’accord de contribution. Ce changement a favorisé le déploiement rapide des ONG en réponse aux DAF et, dans le cadre des projets de renforcement des capacités, a permis aux ONG d’acquérir les ressources appropriées pour répondre à d’éventuelles DAF ultérieures. Toutefois, il devrait être noté que le CGU SM et l’approbation pour l’initiation des dépenses sont restés nécessaires pour SP afin d’autoriser le remboursement des dépenses éligibles.

Figure 2. Début des dépenses avant exécution

La figure 2 illustre le processus de haut niveau qui va de la réception d'une proposition à la signature de l'accord de contribution. Le processus comprend les éléments suivants :

- Proposition reçue

- Proposition examinée

- Appui du Comité

- Formulaire de recommandation d’approbation de projet (FRAP) signé

- Signature de l’accord de contribution

Des flèches ont été incluses pour indiquer le moment où la pré-exécution pourrait commencer selon les termes et conditions de COV19 et MOH par rapport à la directive sur les dépenses de pré-exécution du ministère.

Selon les conditions générales de COV19 et du MOH, les bénéficiaires pouvaient commencer à engager des dépenses de pré-exécution dès que PS recevait une proposition de projet, et ce dès l'étape 1.

Conformément à la directive, les dépenses préalables à l'exécution ne sont pas antérieures à la date d'approbation du FRAP, qui intervient à l'étape 4.

Selon la Directive sur les dépenses avant exécution, l’utilisation d’un formulaire d’exception était obligatoire pour l’autorisation des dépenses avant exécution. Le formulaire d’exception demande aux responsables de programme de justifier les exigences particulières de la ou des directives pour lesquelles une exception est demandée.

En discutant de l’utilisation des formulaires d’exception avec le personnel des programmes du SGUP, ils ont compris que, quelles que soient la ou les exigences définies, elles s’appliquaient à l’ensemble de la directive une fois l’exception approuvée. Le CdE S&C, responsable des orientations politiques, a expliqué que lorsqu’une exception à une directive est demandée, le formulaire d’exception doit indiquer toutes les exigences pour lesquelles le programme demande une exception.

En outre, la plupart des exceptions demandées concernaient des conditions qui étaient déjà autorisées par les conditions générales des programmes, alors que certains aspects des exigences de la Directive en matière de rapports, non mentionnés dans le formulaire d’exception, n’ont pas été respectés. Ainsi, l’utilisation et l’objectif du formulaire d’exception dans le cadre des deux programmes n’étaient pas clairs.

En l’absence d’orientations claires sur l’utilisation appropriée du formulaire d’exception, il est difficile d’assurer le respect de la Directive sur les dépenses avant exécution.

Circonstances exceptionnelles

Il y aurait une perte des ressources essentielles d’un projet ou la viabilité de ce dernier aurait été compromise si les dépenses n’avaient pas été engagées avant la signature de l’accord.

Recommandation : Le SMA du SGM devrait veiller à ce que les programmes reçoivent des orientations claires sur les exigences et l’utilisation des formulaires d’exception afin de garantir une mise en œuvre cohérente.

Paiements anticipés

Outre le recours aux dépenses avant exécution, les conditions générales des programmes COV19 et MOH autorisent le recours aux paiements anticipés dans des circonstances exceptionnelles, à condition qu’ils soient demandés par l’organisation bénéficiaire et étayés par des documents appropriés (p. ex. des états de trésorerie ou des états financiers).

Dans les dix dossiers examinés qui contenaient des paiements anticipés, les documents à l’appui de la demande de paiement anticipé du bénéficiaire ne figuraient pas dans le dossier. Il était donc difficile de déterminer si un paiement anticipé correspondait au seuil décrit dans les conditions générales des programmes. Lors des discussions avec la Direction générale des programmes du SGUP, les bénéficiaires ont fait part de leurs problèmes de trésorerie, mais aucun document n’a été versé au dossier pour justifier l’utilisation des paiements anticipés.

En juin 2021, la Directive sur la gestion des risques des projets de SP a été mise à jour et approuvée. Elle fournit des orientations supplémentaires dans les cas où les bénéficiaires peuvent prétendre à des paiements anticipés.

Pour que les paiements anticipés soient inclus dans l’accord de contribution, le bénéficiaire doit démontrer que les paiements anticipés sont essentiels pour atteindre les objectifs du projet. Cela peut être démontré par l’un des moyens suivants :

- Les états financiers des années précédentes

- Les relevés bancaires et des lettres

- La nécessité de couvrir les dépenses de base telles que les salaires et les loyers pour le projet/l’initiative en question

La Directive de 2021 exige également que le formulaire de justification du bénéficiaire pour un paiement anticipé du bénéficiaire soit soumis par le bénéficiaire et approuvé par SP. Cette exigence est entrée en vigueur le 1er mai 2022.

Plusieurs des projets examinés comportaient un formulaire d’exception pour l’utilisation de paiements anticipés. Bien que le CdE S et C ait indiqué que le formulaire d’exception n’était pas applicable à ce type de paiement, les paiements anticipés figuraient dans le formulaire en tant que catégorie. Une plus grande clarté quant à l’utilisation du formulaire d’exception pourrait contribuer à réduire la charge administrative tout en garantissant une approbation appropriée des paiements anticipés.

Paiements anticipés

Paiements prévus expressément par l’accord de financement relatif à une contribution. Ils sont versés avant la concrétisation des obligations de rendement qui sont stipulées dans l’accord et qui prouvent que les critères de versement sont satisfaits.

Recommandation : Le SMA du SGM devrait veiller à ce que les programmes reçoivent des orientations claires sur les exigences et l’utilisation des formulaires d’exception afin de garantir une mise en œuvre cohérente.

Gestion du risque au niveau du projet

La Directive sur la gestion des risques au niveau du projet de SP fournit une orientation formelle pour assurer l’uniformité du processus et de la prise de décision dans l’ensemble du ministère dans les domaines de la détermination, de l’évaluation et des stratégies d’atténuation des risques pour les projets de subventions et de contributions de SP. L’évaluation des risques doit être réalisée au début d’un projet, une fois par an au cours d’un projet et lorsqu’une modification est nécessaire, à moins qu’une exception à la Directive ne soit demandée.

Au moment de la mission, la Directive comprenait six facteurs (tableau 1), qui ont été considérés comme des risques pour l’efficacité de la mise en œuvre et l’obtention de résultats. L’agent de programme a déterminé le niveau de risque du projet pour tous les dossiers examinés, à l’aide de l’outil d’évaluation des risques, en évaluant le projet en fonction des six facteurs. Une fois le projet évalué, les stratégies d’atténuation correspondantes, décrites à l’annexe D, ont été appliquées.

| Facteur de risque | Définition |

|---|---|

| Importance de l’entente | Financement total fourni par SP. |

| Capacité des bénéficiaires | Capacité des bénéficiaires de respecter et de gérer avec succès l’entente, d’établir des rapports sur l’entente et le financement et d’atteindre les objectifs fixés, y compris la capacité de répondre aux exigences de la Loi sur les langues officielles, au besoin. |

| Expérience antérieure liée aux subventions et aux contributions | Expérience antérieure acquise dans le cadre d’autres projets ou ententes de subventions et contributions au sein de Sécurité publique Canada ou d’autres ordres de gouvernement. |

| Faisabilité de l’entente | Activités décrites dans l’entente et difficultés liées à l’atteinte des objectifs fixés. |

| Participation de tierces parties | Dispositions ayant été prises dans le cadre de l’entente et portant sur le type et le nombre de partenaires, l’expérience du bénéficiaire avec ces partenaires et la confirmation des fonds accordés par les partenaires. |

| Nature délicate de l'entente | Mesure dans laquelle l’entente pourrait faire l’objet d’un examen minutieux du public. |

L’équipe d’audit a constaté que les programmes du SGUP ont systématiquement procédé à des évaluations des risques et appliqué des stratégies d’atténuation conformément à la Directive. La majorité des 20 projets échantillonnés ont été évalués comme présentant un risque faible (tableau 2).

Étant donné que l’outil d’évaluation ne comprend que les six facteurs, les risques propres au projet (p. ex. l’utilisation de dépenses avant exécution et de paiements anticipés) susceptibles d’accroître le risque global pour le ministère ne sont pas pris en compte dans l’évaluation des risques.

Par exemple, dans un cas, le Programme a demandé une exception à la Directive afin d’augmenter la fréquence des rapports relatifs à un projet à faible risque. La justification de l’exception faisait référence au montant du financement fourni, à l’utilisation de paiements anticipés et à l’expérience récente du bénéficiaire en matière de rapports. Étant donné que ce projet a eu lieu plus tard dans l’échantillon, il n’est pas clair si cette pratique s’est poursuivie.

Bien que la Direction générale des programmes du SGUP ait respecté les exigences de la Directive, l’outil d’évaluation des risques ne permettait pas de tenir compte avec souplesse des facteurs susceptibles d’avoir eu une incidence sur les résultats et la sélection des stratégies d’atténuation.

| Niveau de risque* | COV19 | MOH |

|---|---|---|

| Faible | 9 | 9 |

| Moyen | 1 | 1 |

| Élevé | 0 | 0 |

*Certains projets ayant fait l’objet de plusieurs évaluations de risques, le tableau reflète le niveau de risque le plus élevé associé au projet.

5.2 Procédures

Constatation : La documentation à l’appui des exigences de la proposition de projet, telles qu’elles sont définies dans les conditions générales des programmes, n’était pas toujours présente dans les dossiers.

Dans le cadre de l’administration des programmes COV19 et MOH, des outils et des procédures ont été mis en place pour veiller à ce que les accords respectent les conditions des programmes.

Modèles de proposition de projet

Les conditions générales des deux programmes établissent les exigences auxquelles le bénéficiaire doit répondre lorsqu’il soumet une proposition à SP.

Dans le cadre du programme COV19, des modifications ont été apportées au modèle de proposition original afin de réduire la charge administrative en supprimant les doublons grâce à un formulaire de proposition simplifié. Pour ce faire, les renseignements relatifs au niveau organisationnel ont été omis, étant donné que le programme ne comptait qu’un seul bénéficiaire. Les risques liés au projet et les renseignements relatifs à l’Analyse comparative entre les sexes Plus (ACS Plus) ont également été supprimés du formulaire simplifié, car ils ont été jugés semblables d’un projet à l’autre. Malgré cela, les risques liés au projet et l’ACS Plus devaient toujours être pris en compte pour chaque projet, conformément aux conditions générales. Cela a créé un écart entre les exigences de la proposition dans les conditions générales et les renseignements demandés dans le formulaire de proposition simplifié.

Le personnel du programme a indiqué que certains des éléments retirés de la proposition avaient pu être abordés lors de conversations avec le bénéficiaire, mais que ces conversations n’étaient pas systématiquement documentées. Étant donné que les conditions générales de COV19 exigeaient que les propositions couvrent les éléments supprimés, l’équipe d’audit s’attendait à trouver des pièces justificatives démontrant la manière dont ces éléments avaient été traités.

Dans le cadre du MOH, une version mise à jour du formulaire de proposition a été utilisée. Cette version contenait des détails supplémentaires qui ont été supprimés du formulaire simplifié. Il s’agit notamment des suivants :

- Renseignements plus détaillés sur les populations bénéficiant du projet;

- Description de l’implication des partenaires ou d’autres organisations susceptibles de participer;

- Explication du projet, notamment des objectifs et des résultats prévus.

Dans le cadre du volet Renforcement des capacités, le programme MOH a utilisé un formulaire de proposition semblable au formulaire de proposition original utilisé dans le cadre du programme COV19. Compte tenu de l’engagement en temps et en argent associé aux projets de renforcement des capacités, des renseignements plus détaillés ont été demandés dans le formulaire de proposition. Ces renseignements incluaient:

- L’identification de risques potentiels pour la mise en œuvre de projets qui pourraient avoir un impact sur la capacité du bénéficiaire à livrer le projet et les mesures d’atténuations pour les corriger, et

- Une description des mesures interne pour mettre en œuvre la gestion de la surveillance et de la performance.

Les conditions générales du MOH ont permis une plus grande flexibilité dans le traitement des exigences de la proposition par rapport à COV19, car certains éléments pouvaient être traités en dehors de la proposition de projet s’ils l’étaient avant l’exécution de l’accord de financement. Toutefois, les documents n’indiquent pas toujours clairement si ces éléments ont été pris en compte. Lors de discussions avec la Direction générale des programmes du SGUP, il a été indiqué que certains des éléments avaient peut‑être été abordés au cours de conversations, mais que les documents ne se trouvaient pas dans le dossier.

Considérations : Lorsqu’il modifie un formulaire de proposition de projet, le SMA du SGUP doit se demander si les exigences des conditions générales sont/seront respectées.

Examen des propositions de projet

Le processus d’examen des propositions et les outils de soutien ont été modifiés au cours des programmes COV19 et MOH.

Selon les conditions générales des programmes, l’agent des programmes de SP était responsable de l’examen initial et de l’analyse de la proposition avant l’examen par le CGU SM. L’examen avait pour but d’assurer une fonction de remise en question afin de garantir que la proposition soit complète et appropriée.

Après l’examen initial effectué par l’agent des programmes, un examen collectif a été réalisé par des représentants de la Direction générale des politiques et de la sensibilisation, du Centre des opérations gouvernementales et du bureau régional concerné. L’objectif de cet examen collectif était de vérifier si la proposition répondait aux besoins de la demande en s’appuyant sur les perspectives d’autres sections du SGUP. Bien que ce processus n’ait pas été bien documenté dans le cadre de COV19, le programme MOH a mis en œuvre une approche plus formelle au début de l’année 2022 par la création de l’équipe d’examen des demandes du programme de main‑d’œuvre humanitaire, qui a été guidée par un cadre de référence.

Pour faciliter le processus d’examen des propositions, les agents de programme ont utilisé divers outils. Dans le cadre de COV19, un guide d’évaluation des propositions a été utilisé, mais son utilisation a été minimale, car il s’est avéré qu’il empêchait une prise de décision rapide et efficace. Une liste de vérification de l’admissibilité a ensuite été introduite pour aider les agents de programme à évaluer les propositions en fonction des conditions générales. L’utilisation de la liste de vérification a été introduite dans le cadre de COV19, mais a été plus systématiquement documentée dans le cadre du programme MOH. Cela a aidé les agents de programme à appliquer une approche plus cohérente au processus d’examen des propositions.

Dans le cadre de l’examen, les agents de programme ont dû évaluer le budget afin de déterminer si les dépenses étaient admissibles en vertu des conditions générales. L’équipe d’audit a constaté que le budget était fourni au niveau des catégories de coûts et qu’il ne comportait pas systématiquement une ventilation détaillée des dépenses, ce qui a posé des problèmes pour l’évaluation de leur admissibilité.

Par exemple, l’une des catégories de dépenses admissibles était « Les fournitures et le matériel du Programme (10 000 $ ou moins par acquisition) ». Toutefois, lors de l’examen d’un dossier utilisant cette catégorie de coûts, où les dépenses totales s’élevaient à 160 500 dollars, l’équipe d’audit n’a pas pu trouver de ventilation des dépenses permettant de confirmer que la limite de 10 000 dollars par acquisition avait été respectée.

Dans certains cas, les agents de programme ont cherché à obtenir des précisions sur les catégories de coûts en communiquant régulièrement avec le bénéficiaire; toutefois, les documents relatifs à ces échanges n’ont pas toujours été conservés dans les dossiers.

En outre, il a été observé qu’une catégorie de dépenses ne figurant pas dans les conditions générales a été utilisée. Selon les conditions générales, d’autres coûts peuvent être couverts par le programme « approuvé par écrit par le ministre de la Sécurité publique et de la Protection civile », mais aucune approbation de ce type ne figurait dans le dossier.

De même, d’autres dossiers examinés contenaient l’utilisation de la catégorie « autres coûts », mais aucun document n’attestait de l’approbation ministérielle écrite requise.

Dans l’ensemble, les processus d’examen se sont adaptés à l’urgence et au volume des demandes au cours des programmes. Bien que les catégories de coûts admissibles aient été utilisées dans la plupart des cas, il est difficile de déterminer si les dépenses relevant des catégories de coûts du budget étaient admissibles en l’absence d’une ventilation détaillée.

Recommandation : Le SMA du SGM devrait veiller à ce que les audits prévus dans le plan ministériel d’audit des bénéficiaires concernant COV19 et MOH soient menés à bien comme prévu. Sur la base des résultats des audits de ces bénéficiaires, il conviendrait d’envisager d’augmenter le nombre d’accords inclus dans le plan d’audit, compte tenu du peu de documents disponibles pour étayer les renseignements financiers.

5.3 Contrôles financiers

Constatation : Dans l’ensemble, les autorisations requises au titre des articles 32 et 34 ont été obtenues, mais les dossiers ne contenaient qu’une documentation limitée à l’appui des dépenses, ce qui a rendu difficile la détermination de leur caractère approprié.

Les contrôles financiers permettent à une organisation de surveiller et d’orienter efficacement les ressources financières. Dans le cadre des programmes COV19 et MOH, l’équipe d’audit a évalué l’utilisation et l’application des contrôles financiers pertinents.

Délégation de pouvoirs

L’instrument de délégation de pouvoirs de signer des documents financiers (DPSF) définit le niveau des pouvoirs de signature en matière financière requis pour exercer des responsabilités.

Dans les dossiers examinés, les approbations du pouvoir d’engagement (article 32) et du pouvoir d’attestation (article 34) ont été fournies au bon niveau, comme indiqué dans l’instrument de DPSF, et ont été signées par la bonne personne, conformément à leur document de spécimen de signature concernant les pouvoirs délégués (DSSPD). En outre, les FRAP et FRAP modifiés examinés ont également été signés au niveau approprié, conformément à l’instrument de DPSF.

Caractère raisonnable du budget proposé

Outre la détermination de l’admissibilité des dépenses, les agents de programme ont également évalué le caractère raisonnable du budget proposé. Comme indiqué précédemment, la ventilation limitée des catégories de dépenses a empêché l’agent de programme d’évaluer le caractère raisonnable du budget.

Base de paiement

Conformément à l’annexe Exigences en matière de production de rapports et calendrier des paiements de l’accord de contribution, les bénéficiaires étaient tenus de présenter des états des flux de trésorerie et des rapports d’activité non financiers comme base de paiement. Dans le cadre de cette soumission, les bénéficiaires étaient tenus de fournir l’attestation suivante :

« Je soussigné, certifie que l’état des revenus et des dépenses détaillé ci‑joint présente adéquatement les revenus reçus et les dépenses encourues par le bénéficiaire pour la période indiquée. Sécurité publique et Protection civile Canada peuvent demander à tout moment les pièces justificatives pour des fins de vérification. »

Lors de la soumission des rapports requis, les agents de programme ont procédé à un examen de l’état des flux de trésorerie ou du rapport d’activité non financier. Dans les projets examinés, les pièces justificatives, telles que les factures, ne figuraient généralement pas dans les dossiers. D’après les discussions avec le personnel du SGUP, la demande de justificatifs à l’appui des dépenses réelles dépendait généralement du niveau de risque de l’accord. Étant donné que la plupart des accords examinés ont été évalués comme présentant un risque faible, les demandes de justification ont été minimes.

L’examen des dossiers et les entrevues ont permis de constater que les prévisions constituaient un problème permanent, qui se traduisait par une surestimation des dépenses déclarées.

Dans plusieurs cas, l’utilisation de paiements anticipés a donné lieu à des trop-payés. Ces problèmes ont souvent été résolus par des déductions sur les paiements à venir au bénéficiaire, soit dans le cadre du même projet, soit dans le cadre d’un projet différent. Pour ces trop‑perçus, une créance a été créée et le bénéficiaire a parfois été informé par un « avis de trop-payé » signé. Les problèmes de paiement de cette nature ont augmenté la charge administrative du SGUP.

Dans un projet distinct, il y avait des dépenses surdéclarées pour un montant de 3,4 millions de dollars, ce qui n’a pas été détecté par SP, mais qui ont été révélées plus tard par le bénéficiaire. Le projet initial nécessitait une prorogation, mais en raison des contraintes de temps liées à la prorogation du programme par rapport aux activités de fin d’année, il n’a pas été possible d’apporter une modification. Par conséquent, un nouvel accord (c’est‑à‑dire un projet) a été créé. La séparation des activités dans le cadre de ces projets a accru la complexité des rapports pour le bénéficiaire et a rendu plus difficile la validation des rapports par SP.

Dans ce cas, le processus d’examen des états des flux de trésorerie et des rapports d’activité non financiers n’a pas permis de déceler cette divergence. En dehors du processus d’audit ministériel des bénéficiairesNote de bas de page2, qui n’a pas été examiné dans le cadre du présent audit, il est difficile de déterminer si ce montant aurait finalement été détecté si le bénéficiaire n’avait pas divulgué le problème.

Recommandation : Le SMA du SGM devrait veiller à ce que les audits prévus dans le plan ministériel d’audit des bénéficiaires concernant COV19 et MOH soient menés à bien. Sur la base des résultats des audits de ces bénéficiaires, il conviendrait d’envisager d’augmenter le nombre d’accords inclus dans le plan d’audit, compte tenu du peu de documents disponibles pour étayer les renseignements financiers.

5.4 Indicateurs de rendement

Constatation : Les indicateurs de rendement ont été définis et établis dès le début du programme, mais des difficultés ont été rencontrées en ce qui concerne les rapports.

Afin d’évaluer le rendement, les programmes COV19 et MOH devaient rendre compte des indicateurs de rendement ministériels (c.‑à‑d. les normes de service), ainsi que des indicateurs de rendement au niveau du programme établis dans les conditions générales et au niveau du projet au moyen d’exigences en matière de rapports non financiers.

Normes de service

Les normes de services constituent un engagement public à atteindre un niveau mesurable de rendement auquel les clients peuvent s’attendre dans des circonstances normales pour des bénéficiaires potentiels. SP a établi trois normes de service auxquelles tous les programmes de paiements de transfert doivent se conformer et qui font l’objet d’un rapport public. Ces normes de service concernent l’accusé de réception de la demande, la communication d’une décision de financement et l’émission du paiement.

Parmi les dossiers examinés, il y avait plusieurs cas où la documentation dans le système de gestion de l’information ne justifiait pas la date saisie pour la norme de service.

En outre, il y avait une divergence entre les documents d’orientation ministériels et l’interprétation du personnel du SGUP et du SGM concernant l’obligation de suivre les normes de service pour les modifications.

La Directive concernant la modification des ententes de financement de SP prévoyait, dans le cadre des rôles et responsabilités des gestionnaires et des agents de programme, la saisie de données à l’appui des exigences des normes de service ministérielles. De même, les Lignes directrices sur les normes de service sur le rendement pour les programmes de paiements de transfert de SP, en vigueur au moment des projets, soulignaient que la norme de service 1 devait être suivie pour les modifications demandées par le bénéficiaire.Note de bas de page3

Toutefois, le personnel de la Direction générale des programmes du SGUP et du CdE S et C a convenu que les normes de service relatives à l’accusé de réception de la demande et à la communication d’une décision de financement ne faisaient pas l’objet d’un rapport sur les modifications. Cette compréhension différait des orientations en vigueur à l’époque des projets.

Recommandation : Le SMA du SGM devrait veiller à ce que les orientations relatives aux renseignements sur les normes de service précisent clairement et de manière cohérente si les renseignements sur les modifications doivent être inclus ou non dans le cadre du rapport sur les normes de service.

Rapports sur le rendement des programmes et des projets

En ce qui concerne le rendement au niveau du programme, de nombreux indicateurs ont été inclus dans les conditions générales du programme dans la section des résultats escomptés, qui étaient généralement harmonisés avec l’annexe des résultats dans chacune des demandes de financement. Les données à l’appui de ces indicateurs ont été recueillies au moyen des rapports des bénéficiaires et ont été incluses dans le Rapport sur les résultats ministériels de la Sécurité publique.

Lors de l’analyse des indicateurs, l’équipe d’audit a reconnu qu’il aurait pu être difficile de fixer des objectifs pour les indicateurs au début du programme, compte tenu de la nature évolutive et imprévisible de la situation pandémique. En outre, il a pu être difficile de rendre compte de certains des indicateurs inclus et, dans un cas,Note de bas de page4 le programme n’a pas été en mesure de fournir des résultats pour le Rapport sur les résultats ministériels, car tous les rapports n’incluaient pas cette information.

Au niveau des projets, le rapport d’activité non financier décrivait les activités entreprises à l’appui du projet approuvé et figurait dans tous les dossiers examinés. Le modèle de rapport était annexé à l’accord de contribution et indiquait les renseignements que le bénéficiaire devait recueillir et dont il devait rendre compte. Un rapport complet était requis pour le paiement conformément l’annexe Exigences en matière de production de rapports et calendrier des paiements de l’accord de contribution. Cependant, les retards de déclaration étaient fréquents dans les dossiers examinés.

Pour la majorité des dossiers vérifiés, les renseignements sur la diversité et l’inclusion ou l’ACS Plus n’ont pas été recueillis de manière cohérente et n’ont pas fait l’objet d’un rapport. Bien que la collecte de ce type de renseignements ait pu poser des problèmes (p. ex. respect de la vie privée, contraintes de capacité), étant donné que ce rapport était obligatoire pour obtenir un paiement, on s’attendait à ce que le formulaire soit entièrement rempli et à ce que des justifications soient fournies dans les cas où les renseignements n’étaient pas recueillis. Bien que les renseignements manquants aient posé des problèmes en ce qui concerne les rapports ministériels, la Direction générale des programmes du SGUP a fait savoir que, dans l’ensemble, elle disposait de suffisamment de renseignements pour répondre aux exigences en matière de rapports.

Il est également arrivé que le bénéficiaire personnalise les rapports d’activité et, dans certains cas, que les renseignements fournis ne correspondent pas au modèle annexé à l’accord de contribution. Ce problème a été relevé par les agents de programme et fréquemment mentionné dans la section « commentaires » des évaluations de risques. Il a été communiqué que des mesures supplémentaires avaient été prises par la Direction générale des programmes du SGUP pour résoudre les problèmes liés aux rapports, notamment des réunions bihebdomadaires avec le bénéficiaire, une augmentation du niveau de risque et une prorogation des délais de rédaction des rapports. Toutefois, ces mesures d’atténuation n’ont pas permis d’améliorer la situation.

Dans l’ensemble, le volume et la rapidité avec lesquels les projets étaient gérés ont posé des problèmes en ce qui concerne les rapports. Toutefois, étant donné que ces rapports étaient nécessaires pour obtenir un paiement et que les données recueillies pouvaient servir de base à des réponses futures à des situations d’urgence de grande ampleur (p. ex. l’ACS Plus), l’équipe d’audit s’attendait à des protocoles pour l’escalade de mise en œuvre supplémentaires pour garantir que les rapports soient aussi complets et opportuns que possible.

6. Conclusion

En réponse à la pandémie de COVID‑19, SP a été chargé d’administrer les programmes de contribution de COV19 et MOH. Lors de l’examen de ces programmes, l’audit a permis de tirer les conclusions suivantes :

Gouvernance

Dans l’ensemble, la structure de gouvernance a répondu aux besoins des programmes en facilitant la gestion et la mise en œuvre des programmes de contribution connexes à la COVID‑19 de SP. Toutefois, le cadre de référence du CGU SM n’a pas été mis à jour et n’a pas fixé les exigences en matière de quorum.

Contrôles de la surveillance et de l’établissement de rapport

Des orientations supplémentaires sont nécessaires pour garantir que les contrôles de la surveillance et de l’établissement de rapports sont appliqués de manière plus cohérente. En outre, lors de l’évaluation des rapports, l’équipe d’audit a été limitée dans sa capacité à valider la conformité avec les exigences de l’accord de financement en raison d’incohérences dans les pièces justificatives.

7. Recommandations et considérations

Cette mission a permis de dégager les recommandations et considérations suivantes. Bien que les recommandations soient soumises au processus de suivi du plan d’action de la gestion de la Direction générale de l’audit interne et de l’évaluation, les considérations ne sont pas incluses étant donné qu’elles sont destinées à être examinées par la direction.

Recommandations

- À l’avenir, le SMA du SGUP devrait veiller à ce que le cadre de référence du CGU SM soit mis à jour, approuvé et communiqué de manière à refléter la situation actuelle du Comité.

- Le SMA du SGM devrait veiller à ce que les programmes reçoivent des orientations claires sur les exigences et l’utilisation des formulaires d’exception afin de garantir une mise en œuvre cohérente.

- Le SMA du SGM devrait veiller à ce que les audits prévus dans le plan ministériel d’audit des bénéficiaires concernant COV19 et MOH soient menés à bien comme prévu. Sur la base des résultats des audits de ces bénéficiaires, il conviendrait d’envisager d’augmenter le nombre d’accords inclus dans le plan d’audit, compte tenu du peu de documents disponibles pour étayer les renseignements financiers.

- Le SMA du SGM devrait veiller à ce que les orientations relatives aux renseignements sur les normes de service précisent clairement si les renseignements sur les modifications sont inclus ou non dans le cadre du rapport sur les normes de service pour les programmes de paiements de transfert.

Considérations

- Lors de la création d’un comité de gouvernance, il convient de veiller à ce que les exigences en matière de quorum soient établies et documentées dans le cadre de référence afin de garantir la clarté du processus de validation et d’approbation. Cela est particulièrement important lorsque des dépenses avant exécution sont autorisées.

- Lorsqu’il modifie un formulaire de proposition de projet, le SMA du SGUP doit se demander si les exigences des conditions générales sont/seront respectées.

8. Plan d’action de la gestion

Recommandation 1

À l’avenir, le SMA du SGUP devrait veiller à ce que le cadre de référence du CGU SM soit mis à jour, approuvé et communiqué de manière à refléter la situation actuelle du Comité.

Actions prévues / produits livrables

Le cadre de référence pour CGU SM sera mis à jour conformément à la recommandation du rapport (rapport d’audit réf. 1). Une fois finalisé et approuvé, le cadre de référence sera communiqué de manière à refléter l’état actuel du comité.

Date d’achèvement prévue

août 2023

Recommandation 2

Le SMA du SGM devrait veiller à ce que les programmes reçoivent des orientations claires sur les exigences et l’utilisation des formulaires d’exception afin de garantir une mise en œuvre cohérente.

Actions prévues / produits livrables

- Veiller à ce que les programmes reçoivent des orientations claires sur les exigences et l'utilisation des formulaires d'exception.

- Revoir la directive relative à la pré-exécution afin d'en assurer la clarté et d'en permettre une application cohérente.

Date d’achèvement prévue

mars 2023

Recommandation 3

Le SMA du SGM devrait veiller à ce que les audits prévus dans le plan ministériel d’audit des bénéficiaires concernant COV19 et MOH soient menés à bien comme prévu. Sur la base des résultats des audits de ces bénéficiaires, il conviendrait d’envisager d’augmenter le nombre d’accords inclus dans le plan d’audit, compte tenu du peu de documents disponibles pour étayer les renseignements financiers.

Actions prévues / produits livrables

- Continuer à coordonner la liste des projets pour le plan triennal ministériel d’audit des bénéficiaires et veiller à ce que les audits COV19 et/ou MOH inclus dans le plan triennal ministériel d’audit des bénéficiaires 2023-2024 à 2025-2026 soient achevés comme prévu.

- En fonction des résultats de l’audit des bénéficiaires des projets connexes audités au point a), si ces audits donnent lieu à des constatations majeures, le nombre d’audits réalisés pour les programmes COV19 et/ou MOH pourra être augmenté en conséquence. Si les conclusions de l’audit ne sont pas importantes, aucun audit supplémentaire ne sera effectué.

Date d’achèvement prévue

- mars 2023

- août 2024

Recommandation 4

Le SMA du SGM devrait veiller à ce que les orientations relatives aux renseignements sur les normes de service précisent clairement si les renseignements sur les modifications sont inclus ou non dans le cadre du rapport sur les normes de service pour les programmes de paiements de transfert.

Actions prévues / produits livrables

- Communiquer aux parties prenantes des orientations qui précisent clairement si les informations relatives aux modifications sont incluses dans le rapport sur les normes de service pour les programmes de paiements de transfert

- Mettre à jour les documents de formation et de référence existants afin de garantir une orientation claire sur les rapports relatifs aux normes de service.

Date d’achèvement prévue

- mai 2023

- mai 2023

Annex A – diapositive 41

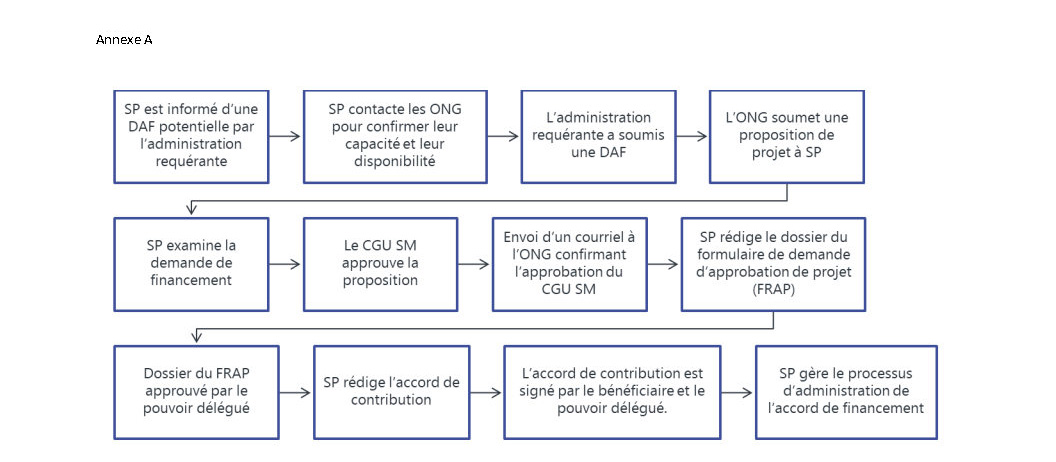

Les paragraphes suivants décrivent la procédure de déploiement utilisée dans les cas où une DAF a déclenché le déploiement d’une ou de plusieurs ONG.

Description d'image

L'annexe A est un diagramme qui décrit le processus de déploiement utilisé dans les cas où une demande d’aide fédérale (DAF) a déclenché le déploiement d'une ou de plusieurs ONG. Les étapes sont les suivantes :

- SP est informé d’une DAF potentielle par l’administration requérante

- SP contacte les ONG pour confirmer leur capacité et leur disponibilité

- L’administration requérante a soumis une DAF

- L’ONG soumet une proposition de projet à SP

- SP examine la demande de financement

- Le Comité de gestion des urgences des sous-ministre (CGU SM) approuve la proposition

- Envoi d’un courriel à l’ONG confirmant l’approbation du CGU SM

- SP rédige le dossier du formulaire de demande d’approbation de projet (FRAP)

- Dossier du FRAP approuvé par le pouvoir délégué

- SP rédige l’accord de contribution

- L’accord de contribution est signé par le bénéficiaire et le pouvoir délégué.

- SP gère le processus d’administration de l’accord de financement

En vertu des conditions générales des deux programmes. Les ONG ont été autorisées à engager des dépenses avant exécution après réception d’une proposition de projet par SP (c'est-à-dire à l'étape 4). Les dépenses admissibles ne seraient couvertes que dans des circonstances particulières, si le projet était approuvé. L’utilisation des dépenses avant exécution a permis aux ONG de se déployer rapidement pour répondre aux DAF. L'utilisation des dépenses avant exécution prend fin à l'étape 11.

*En vertu des conditions générales des deux programmes. Les ONG ont été autorisées à engager des dépenses avant exécution après réception d’une proposition de projet par SP. Les dépenses admissibles ne seraient couvertes que dans des circonstances particulières, si le projet était approuvé. L’utilisation des dépenses avant exécution a permis aux ONG de se déployer rapidement pour répondre aux DAF.

Annexe B – Critères de l’audit

Gouvernance

- Une structure de gouvernance efficace est en place et assure la surveillance et l’orientation stratégique des programmes.

- 1.1 Les mandats, les rôles et les responsabilités des instances de gouvernance sont établis, clairement définis, compris, communiqués et documentés.

- 1.2 Les instances de gouvernance visent à favoriser la collaboration et appuient la prise rapide et éclairée de décisions.

- 1.3 Les processus de surveillance et d’établissement de rapports sont déterminés et mis en application pour assurer une surveillance adéquate et la prise rapide de décisions.

Contrôles

- Les contrôles sont conçus et mis en œuvre pour assurer la conformité avec les lois pertinentes, les instruments de politique et les exigences liées aux accords et aux programmes.

- 2.1 Les contrôles sont en place pour s’assurer que la documentation relative aux programmes et aux accords est conforme aux lois pertinentes, aux instruments de politique et aux cadres.

- 2.2 Les contrôles sont en place pour s’assurer que les accords de contribution sont conformes aux conditions générales.

- 2.3 Les indicateurs de rendement sont déterminés, établis et font l’objet de rapports pour informer la gestion du programme.

- 2.4 Les contrôles financiers sont en place pour s’assurer que les revendications et les paiements sont conformes à la Loi sur la gestion des finances publiques.

Annexe C - Lois, politiques, directives et lignes directrices

Lois

- Loi sur la gestion des finances publiques

- Loi sur la sécurité publique

Politiques approuvées par le Conseil du Trésor et instruments connexes

- Politique sur les paiements de transfert

- Directive sur les paiements de transfert

- Ligne directrice concernant la Directive sur les paiements de transfert

Directives de Sécurité publique et instruments connexes

- Instruments de délégation des pouvoirs de signer des documents financiers (DPSF)

- Matrice de la DPSF

- Notes justificatives de DPSF

- Directive sur les modifications aux ententes de financement

- Directive sur les contributions en nature

- Directive sur les dépenses engagée avant l’exécution

- Procédure sur les dépenses engagées avant l’exécution

- Directive sur la gestion des risques liés aux projets

- Politique sur la vérification des bénéficiaires

- Directive sur la vérification des bénéficiaires

- Lignes directrices sur les exigences en matière de langues officielles pour les programmes de subventions et contributions

- Lignes directrices sur les normes de service sur le rendement relatives aux programmes de paiements de transfert

Annexe D - Mesures d’atténuation des risques liés aux subventions et aux contributions

Stratégies d’atténuation conformément à la Directive sur la gestion des risques au niveau du projet de SP (2018)

| Activité | Faible | Moyen | Élevé |

|---|---|---|---|

| Payments | Paiements progressifs semestriels OU

|

Paiements progressifs trimestriels OU

|

Paiements progressifs trimestriels seulement. Les paiements progressifs trimestriels sont autorisés lorsqu’un secteur de programme les juges essentiels pour atteindre les objectifs de l’entente de financement. REMARQUE : Lorsqu’un paiement anticipé est nécessaire pour atteindre les objectifs de l’entente de financement, il peut être versé au début de tout exercice subséquent afin de couvrir les dépenses du mois d’avril. Cependant, aucun autre paiement anticipé ne peut être versé avant le rapprochement des flux de trésorerie finaux de l’exercice précédent. |

| Fréquence de la production de rapports financiers |

|

|

|

| Fréquence de la production de rapports non financiers et d’activitésReporting Frequency | Semestrielle | Trois fois par année | Trimestrielle |

| Retenues sur le projet | Au moins 3 % du financement global de SP | Au moins 5 % du financement global de SP | Au moins 10 % du financement global de SP |

Notes de bas

- 1

Conformément aux conditions générales du programme MOH, les urgences de grande envergure peuvent inclure les pandémies et les catastrophes naturelles telles que les inondations et les incendies de forêt.

- 2

En juin 2023, trois audits de bénéficiaires de COV19 et un audit de bénéficiaire de MOH étaient en cours ou prévus dans le cadre du plan ministériel triennal d’audit des bénéficiaires. Le SGM est responsable du plan ministériel triennal d’audit des bénéficiaires.

- 3

L’exigence énoncée dans les Lignes directrices a été supprimée dans le cadre de la mise à jour de février 2023.

- 4

Pourcentage d’établissements ayant reçu une assistance à la suite d’une demande des autorités de santé publique et ayant bénéficié d’un soutien effectif de la part du bénéficiaire.

- Date de modification :