Audit de la gouvernance

Table of contents

Sommaire

Le présent audit avait pour objectif d’évaluer si la structure de gouvernance interne de Sécurité publique Canada fonctionne de manière efficace et permet d’assurer la surveillance des principales activités ministérielles.

La portée de l’audit comprenait l’examen et l’évaluation de tous les documents et processus pertinents à la structure de gouvernance interne de Sécurité publique Canada qui était en place entre avril 2017 et novembre 2018.

Les instances de gouvernance qui suivent ont ainsi fait l’objet de l’audit : le Comité de gestion ministériel, le Comité interne des politiques, le Comité de direction, le Comité de gestion des directeurs généraux, le Comité chargé de la gestion collective des ressources humaines et le Comité de la mesure du rendement et de l’évaluation.

Pourquoi est-ce important?

En vertu de la Loi sur la gestion des finances publiques, les administrateurs généraux sont responsables de l’organisation des ressources du Ministère afin d’assurer la prestation des programmes ministériels, conformément aux politiques et aux procédures du gouvernement, et de prendre les mesures nécessaires pour assurer le maintien de systèmes efficaces de contrôle interne au sein du Ministère. Cela s’effectue notamment par l’établissement d’une structure de gouvernance appropriée qui appuie l’administrateur général et la haute direction dans l’atteinte des objectifs ministériels.

Les ministères doivent donc établir une structure de gouvernance efficace, fondée principalement sur le contexte opérationnel propre à l’organisation et sur les pratiques de gestion généralement acceptées. La structure de gouvernance et les processus doivent être évalués régulièrement afin d’assurer leur harmonisation continue avec les priorités et les objectifs du Ministère, et de favoriser l’efficacité et l’efficience opérationnelles.

En vertu des Normes internationales pour la pratique professionnelle de l’audit interne, la fonction d’audit interne du Ministère soutient l’administrateur général dans ses responsabilités en évaluant les processus de gouvernance de l’organisation et en formulant les recommandations appropriées pour les améliorer, notamment en vue d’assurer une gestion du rendement organisationnel efficace et une responsabilisation, et de renforcer la capacité de l’organisation à prendre des décisions stratégiques et opérationnelles.

Principales constatations

L’audit a permis de constater que les instances de gouvernance de Sécurité publique Canada ont des cadres de référence documentés qui comprennent les principaux éléments qui définissent leur objectif général. Une plus grande clarté de leur mandat, de leur rôle et de leur portée contribuerait toutefois à assurer une harmonisation continue avec les objectifs du Ministère et les attentes de la direction. Des cadres de références clairs et précis pour les comités contribuent à assurer que les décisions sont prises à la suite d’un processus cohérent, transparent et établi reposant sur des responsabilités documentées et convenues.

Nous nous attendions à constater que la structure de gouvernance établie à Sécurité publique Canada fonctionne de manière efficace, assume des fonctions de surveillance et exerce un pouvoir décisionnel relativement aux principales activités ministérielles, afin de soutenir l’ensemble du mandat du Ministère et les résultats escomptés. Nous avons conclu que le Ministère a mis en place des instances de gouvernance pour soutenir la prise de décisions concernant l’ensemble des principales activités ministérielles, mais qu’il n’existe pas de processus visant à favoriser un examen régulier et global de la structure de gouvernance et des cadres de référence des instances de gouvernance pour soutenir une surveillance exhaustive et d’une prise de décisions efficace.

Conclusion

Sécurité publique Canada a établi des instances de gouvernance qui fonctionnent en conformité avec leur cadre de référence et assurent une surveillance de l’ensemble des principales activités du Ministère. Des améliorations peuvent toutefois être apportées afin de clarifier les éléments constituant des cadres de référence et augmenter l’efficacité de la structure de gouvernance.

Recommendation

Les secrétariats des instances de gouvernance, sur les instructions des présidents et des membres des différents comités, devraient établir un cadre de gouvernance intégré qui :

- soutient les objectifs du Ministère et fait l’objet d’une révision régulière visant à s’assurer qu’il demeure conforme aux attentes de la haute direction;

- se compose d’instances de gouvernance dont les cadres de référence définissent clairement les éléments qui suivent :

- mandat;

- objectif, y compris son pouvoir décisionnel;

- portée;

- composition;

- rôles et responsabilités;

- exigences en matière de quorum;

- fréquence des réunions;

- examen périodique du cadre de référence.

1. Introduction

1.1 Contexte

La gouvernance dans l’administration publique fédérale

En vertu de la Loi sur la gestion des finances publiques, les administrateurs généraux sont responsables de l’organisation des ressources du Ministère afin d’assurer la prestation des programmes ministériels, conformément aux politiques et aux procédures du gouvernement, et de prendre les mesures nécessaires pour assurer le maintien de systèmes efficaces de contrôle interne au sein du Ministère. Cela s’effectue notamment au moyen de l’établissement d’une structure de gouvernance appropriée qui appuie l’administrateur général et la haute direction dans l’atteinte des objectifs du Ministère.

Bien qu’il n’y ait pas d’exigence législative ou du Conseil du Trésor prescrivant précisément la structure de gouvernance appropriée des ministères, les attentes liées à un solide rendement organisationnel sont présentées dans le Cadre de responsabilisation de gestion (CRG). L’élément Gouvernance et gestion stratégique du CRG se définit comme étant la capacité de l’organisation à maintenir un régime de gouvernance efficace qui intègre et harmonise les priorités, les plans, les obligations redditionnelles et la gestion du risque pour assurer des fonctions de gestion interne qui appuient et favorisent des politiques, des programmes et des services hautement performants.

De plus, les pratiques exemplaires de l’industrie, comme le cadre interne de contrôle intégrédu Committee of Sponsoring Organizations of the Treadway Commission (COSO) fournissent des orientations à la haute direction sur la mise en œuvre de processus de gestion du risque et de contrôle interne efficaces, menant à l’amélioration des processus de gestion et de gouvernance. Appliqués de manière efficace, les concepts du cadre contribuent à assurer un rendement et une gouvernance organisationnels efficaces.

Les ministères doivent donc établir une structure de gouvernance efficace, fondée principalement sur le contexte opérationnel propre à l’organisation, ainsi que sur les pratiques de gestion généralement acceptées. La structure de gouvernance et les processus doivent être évalués régulièrement afin d’assurer leur harmonisation continue avec les priorités et les objectifs du Ministère et favoriser l’efficacité et l’efficience opérationnelles.

En vertu des Normes internationales pour la pratique professionnelle de l’audit interne, la fonction d’audit interne du Ministère soutient l’administrateur général dans ses responsabilités, en évaluant les processus de gouvernance de l’organisation et en formulant les recommandations appropriées pour les améliorer, notamment en vue d’assurer une gestion du rendement organisationnel efficace et une responsabilisation, et de renforcer la capacité de l’organisation à prendre des décisions stratégiques et opérationnelles.

La gouvernance à Sécurité publique Canada

Sécurité publique Canada a mis en place un certain nombre d’instances de gouvernance qui soutiennent le mandat et les objectifs du Ministère, tant à l’interne que du point de vue du portefeuille. La haute direction et les employés à tous les échelons doivent activement participer à plusieurs instances de gouvernance interministérielles ou fédérales/provinciales/territoriales sur une vaste gamme de sujets pertinents au mandat de Sécurité publique Canada.

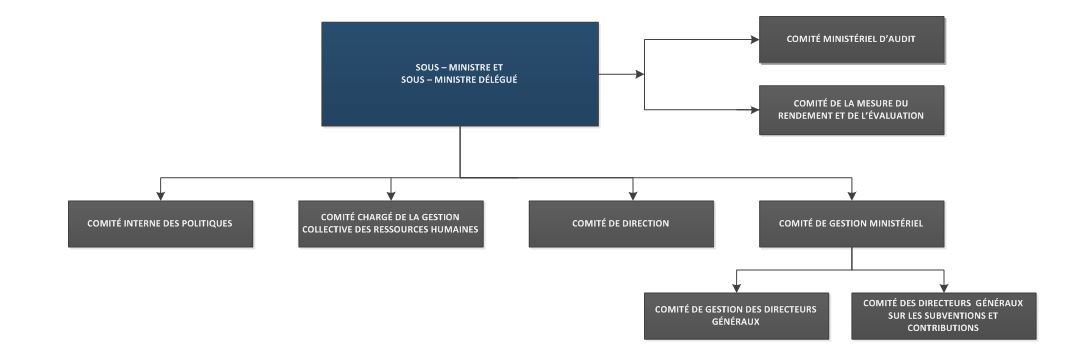

Au moment de l’audit, la structure de gouvernance de Sécurité publique Canada était composée de huit principaux comités de la haute direction, comme l’illustre la figure 1 ci‑dessous.

Figure 1 : Structure de gouvernance interne de Sécurité publique Canada

Description

La figure 1 illustre la structure de la gouvernance interne du Ministère. L'organigramme décrit les quatre comités internes présidés par le sous-ministre et dont les membres sont principalement des sous-ministres adjoints. Ces comités sont (de gauche à droite) le Comité interne des politiques, le Comité chargé de la gestion collective des ressources humaines, le Comité de direction et le Comité de gestion ministériel (CGM). Le Comité des directeurs généraux sur les subventions et les contributions et le Comité de gestion des directeurs généraux relèvent du CGM. Conformément aux politiques du Conseil du Trésor, le Comité de la mesure du rendement et de l'évaluation et le Comité ministériel d’audit figurent également sur l'organigramme. Ils sont composés du sous-ministre, du sous-ministre délégué, des sous-ministres adjoints et de membres externes.

Sécurité publique Canada a établi quatre instances de gouvernance interne présidées par le sous-ministre et composées principalement de personnes au niveau du sous-ministre adjoint :

- Le Comité de gestion ministériel (CGM) surveille les questions liées à la gestion et prend des décisions sur les orientations et le fonctionnement du Ministère dans les domaines de la gestion financière, de la gestion des ressources humaines et de la gestion générale.

- Le Comité interne des politiques (CIP) examine des enjeux stratégiques et fournit au sous-ministre des conseils stratégiques intégrés sur les ébauches des mémoires au Cabinet (MC) du Ministère et des MC pertinents du portefeuille.

- Le Comité chargé de la gestion collective des ressources humaines (CGCRH) représente un lieu d’échange qui favorise la prise de décisions de la haute direction et où les questions liées aux ressources humaines peuvent être débattues et abordées d’un point de vue ministèriel.

- Le Comité de direction sert chaque semaine de lieu d’échange permettant au sous-ministre et au sous-ministre délégué de formuler des orientations stratégiques, de présenter des bilans de réunions, de recevoir des mises à jour et de réviser le programme du Ministère. Il s’agit d’un mécanisme de planification permettant des échanges sur les priorités à court terme.

Deux comités composés du sous-ministre, du sous-ministre délégué et de sous‑ministres adjoints sont aussi en place, conformément à certaines exigences législatives ou politiques :

- Le Comité de la mesure du rendement et de l’évaluation (CMRE) apporte son soutien au sous-ministre dans la surveillance des fonctions de mesure du rendement et d’évaluation du Ministère et le recours aux constatations découlant de la mesure du rendement et des évaluations lors de la prise de décisions. Les CMRE ont été établis à l’échelle du gouvernement, conformément à la Politique sur les résultats du Conseil du Trésor. Un membre externe siège au CMRE de Sécurité publique Canada, lequel est présidé par le sous-ministre. Au moment de l’audit, les services de secrétariat du CMRE étaient assurés conjointement par la Direction générale de l’audit interne et de l’évaluation (DGAIE) et le secteur des Affaires du portefeuille et des Communications (SAPC).

- Le Comité ministériel d’audit (CMA) examine, fournit des conseils objectifs et formule des recommandations au sous-ministre concernant le caractère suffisant, la qualité et les résultats des missions d’audit interne quant à la pertinence et au fonctionnement des processus et du cadre de gestion des risques, de contrôle et de gouvernance du Ministère. Les CMA sont établis dans les ministères à l’échelle du gouvernement, en vertu de la Loi sur la gestion des finances publiques et de la Politique sur l’audit interne du Conseil du Trésor, et sont composés d’une majorité de membres provenant de l’extérieur de l’administration publique fédérale. Le CMA de Sécurité publique Canada est présidé par un membre externe.

Enfin, Sécurité publique Canada a établi deux instances de gouvernance au niveau des directeurs généraux qui relèvent du CGM :

- Le Comité des directeurs généraux sur les subventions et les contributions (S et C) fournit un leadership et agit comme instance consultative et de surveillance quant à la gestion des S et C.

- Le Comité de gestion des directeurs généraux (CGDG) permet de procéder à des consultations et à des délibérations sur les questions liées à la gestion générale et d’en faire l’analyse critique préalablement à leur présentation au CGM. Le CGDG peut également approuver les questions de gestion opérationnelle qui ne requièrent pas l’approbation du CGM.

Le CGDG a été dissous en 2019 pour être remplacé par le Comité de gestion des ressources (CGR), lequel est chargé spécifiquement de revoir l’élaboration, l’intégration et la mise en œuvre des processus ministériels, la production de rapports et la planification des ressources ministérielles. Le CGR est présidé par le sous-ministre délégué et relève du CGM.

1.2 Objectif et portée de l’audit

Le présent audit avait pour objectif d’évaluer si la structure de gouvernance interne de Sécurité publique Canada fonctionne de manière efficace et permet d’assurer la surveillance des principales activités ministérielles.

Aux fins de l’audit, les « activités ministérielles » sont définies comme étant les responsabilités fondamentales de Sécurité publique Canada décrites dans le Cadre ministériel lié aux résultats (y compris les services internesNote de bas1). Nous avons également évalué si la structure de gouvernance en place soutient de manière efficace les fonctions de surveillance et le pouvoir décisionnel liés à la planification stratégique, à la gestion du rendement organisationnel, aux valeurs et à l’éthique.

La portée de l’audit englobait l’examen et l’évaluation de tous les dossiers et processus pertinents à la structure de gouvernance interne de Sécurité publique Canada, en place entre avril 2017 et novembre 2018. Les instances de gouvernance qui suivent ont ainsi fait l’objet de l’audit : le Comité de gestion ministériel, le Comité interne des politiques, le Comité de direction, le Comité de gestion des directeurs généraux, le Comité chargé de la gestion collective des ressources humaines et le Comité de la mesure du rendement et de l’évaluation.

La portée de l’audit ne comprenait pas :

- La structure de gouvernance qui soutient les responsabilités du portefeuille de Sécurité publique Canada, c.-à-d. les instances de gouvernance interministérielles ou fédérales/provinciales/territoriales;

- Le CMA, étant donné l’inspection professionnelle récemment effectuée par un tiers, conformément aux Normes internationales pour la pratique professionnelle de l’audit interne de l’Institut des auditeurs internes;

- Le Comité des directeurs généraux sur les subventions et les contributions, étant donné qu’il a été récemment fait l’objet d’un examen dans le cadre de l’Audit interne sur les subventions et les contributions;

- Les contrôles en place pour la gouvernance relative aux risques de fraude au sein du Ministère, lesquels ont récemment été abordés dans le cadre du mandat de consultation de la DGAIE sur la gestion des risques d’entreprise;

- D’autres instances de gouvernance internes de Sécurité publique Canada, y compris les groupes de travail, les forums, les réseaux et d’autres comités ne figurant pas dans la liste ci-dessus, étant donné les ressources disponibles en vue de cet audit. Toutefois, des liens entre celles-ci et les instances de gouvernance susmentionnées se situant dans les limites de la portée de cet audit ont été évalués, le cas échéant, de façon à permettre à l’équipe de l’audit de parvenir à des conclusions appropriées au sujet de son objectif.

1.3 Méthodologie et approche de l’audit

Pour chaque critère établi, une méthode d’audit a été élaborée afin d’examiner adéquatement le secteur en fonction de l’objectif. Les termes « méthodologie » et « approche » font référence au travail servant à recueillir et à analyser des renseignements dans le but d’atteindre les objectifs de l’audit. Ce travail a permis de rassembler les éléments de preuve appropriés et en quantité suffisante pour que l’équipe d’audit puisse tirer des conclusions pour chaque objectif de l’audit.

Pour exécuter la mission, les méthodes suivantes ont été utilisées :

- Consultation avec un expert en la matière;

- Observation lors des rencontres du comité;

- Analyse;

- Entrevues avec les intervenants pertinents;

- Examen de la documentation.

L’examen de l’efficacité du CMRE, dans le cadre de cet audit, ne relevait pas de la responsabilité de la DGAIE, étant donné l’offre conjointe de services de secrétariat offerts par cette dernière au comité. L’évaluation a été menée par un auditeur externe afin d’atténuer de manière appropriée tout risque de conflit d’intérêts réels ou perçus et de s’assurer qu’un point de vue indépendant et objectif est maintenu. Les résultats de cette évaluation indépendante sont inclus dans le présent rapport.

1.4 Conformité aux normes professionnelles

Cet audit est conforme aux Normes internationales pour la pratique professionnelle de l’audit interne de l’Institut des auditeurs internes et à la Politique sur l’audit interne du Gouvernement du Canada, comme en font foi les résultats d'une évaluation externe du programme d'assurance et d'amélioration de la qualité.

2. Constatations et recommandation

2.1 Constatation 1 : Les instances de gouvernance de Sécurité publique Canada ont des cadres de référence documentés qui comprennent les principaux éléments définissant leur objectif général; toutefois, une plus grande clarté de leur mandat, de leur objectif et de leur portée contribuerait à assurer une harmonisation continue avec les objectifs du Ministère et les attentes de la direction.

Le cadre de référence représente le document fondamental exposant les fonctions d’une instance de gouvernance, ainsi que les procédures opérationnelles qui aident les membres à atteindre collectivement leurs objectifs communs. Un cadre de référence clair et précis contribue à s’assurer que les décisions sont prises suivant un processus cohérent, transparent et établi, lequel repose sur des responsabilités convenues.

Si la terminologie utilisée varie d’une organisation à l’autre, les pratiques exemplaires en matière de gouvernance suggèrent que, pour être efficace, le cadre de référence des instances de gouvernance doit comprendre les éléments clés qui suivent :

- Mandat : énonce la raison d’être du comité et devrait être lié à l’objectif organisationnel global qu’il vise à atteindre;

- Objectif : présente les pouvoirs et les responsabilités du comité, en précisant notamment si le comité est de nature consultative ou s’il a le pouvoir de prendre des décisions, etc.;

- Portée : souligne les domaines de la responsabilité de gestion qui relèvent de l’autorité du comité, telle que définie dans la section définissant le rôle;

- Composition : décrit la composition du comité, établie en fonction de la connaissance et de l’expérience nécessaires collectivement détenues par ses membres, ainsi que le temps dont ceux-ci disposent pour accomplir leur mandat. Au sein des administrations publiques, la composition des comités est souvent fondée sur le niveau du poste occupé par une personne dans l’organisation plutôt que sur ses qualifications personnelles;

- Rôles et responsabilités : définit la contribution attendue des membres et du président, ainsi que de toute autre personne soutenant le fonctionnement du comité;

- D’autres procédures opérationnelles, comme la fréquence des réunions, les exigences en matière de quorum, les processus de distribution des documents nécessaires aux réunions et des comptes rendus de décisions/mesures, etc.

L’audit a permis de constater qu’à l’exception du Comité de direction, les instances de gouvernance de Sécurité publique Canada sont dotées de cadres de référence documentés qui incluent généralement les éléments figurant dans la liste ci-dessus. Bien que ces éléments soient documentés, ils pourraient néanmoins être davantage clarifiés afin d’assurer une compréhension commune des attentes et des responsabilités de chaque comité.

Instances de gouvernance ayant un pouvoir décisionnel

Le CGM est le principal comité de la haute direction responsable des fonctions de surveillance et du pouvoir décisionnel liés à la gestion des affaires générales. Conformément au cadre de référence de 2017, le CGM vise à « [établir] les priorités stratégiques, [fournir] une orientation opérationnelle sur la gestion des activités courantes du Ministère et [surveiller] les progrès réalisés par rapport aux indicateurs et aux cibles de rendement établis». Le CGM assume également « une supervision et prend des décisions quant aux questions de gestion liées au fonctionnement et à l’orientation du Ministère dans les domaines de la gestion financière, de la gestion des ressources humaines et de la gestion générale », les domaines de « gestion générale » étant définies par une liste comportant 17 domainesFootnote2, de gestion, ainsi que « toute autre fonction interne » ne figurant pas spécifiquement dans cette liste. Les membres du CGM sont tenus d’examiner et d’approuver « les politiques, les projets, les plans, le rendement et les rapports ayant trait à éventail vaste et diversifié de programmes et de services de gestion ministériels ». Ainsi, le pouvoir décisionnel du CGM décrit dans son cadre de référence englobe tous les domaines de gestion, établissant l’attente selon laquelle le CGM a la responsabilité d’approuver la plupart des éléments soutenant les services internes au sein du Ministère.

Lors de sa création, en 2013, le CGDG avait pour rôle de permettre la réalisation de consultations et de délibérations sur des questions liées à la gestion générale et de procéder à leur analyse critique, préalablement à leur présentation au CGM, afin de favoriser l’engagement interne. Le directeur général de la Direction générale des services corporatifs du Secteur de la gestion ministérielle assume la fonction de secrétaire au sein du CGM et préside le CGDG; il est le dirigeant responsable du Secrétariat de la gouvernance responsable des deux comités.

Pendant l’existence du CGDG, le cadre de référence a fait l’objet de multiples révisions, notamment en vue de régler le problème du faible taux de participation de ses membres. L’étendue des responsabilités du CGDG reflétait initialement celle du CGM, mais elle a ensuite été circonscrite aux domaines de la gestion financière, de la gestion des ressources humaines, des technologies de l’information, de la gestion de l’information, de la gestion de la sécurité et de la gestion des actifs et des services acquis. Les responsabilités du comité à l’égard de ces domaines de gestion ont été largement définies comme servant à soutenir le Ministère en « couvrant le programme, les politiques, les processus, et le contrôle interne ». Le cadre de référence du CGDG a également fait l’objet d’une révision en 2018 afin de permettre au comité « d’approuver la gestion ministérielle des questions opérationnelles qui ne requièrent pas l’approbation du CGM ». Enfin, la haute direction ayant reconnu que le processus décisionnel lié aux dépenses en matière de ressources n’était pas toujours clair, le CGDG a été dissous et le CGR a été formé. Celui-ci, qui a tenu sa première réunion en février 2019, concentre ses efforts sur l’examen et la surveillance par les directeurs généraux des « stratégies, plans, projets et rapports en matière de GI-TI, de RH, de finances et d’approvisionnement et de biens immobiliers», préalablement à leur recommandation au CGM, en vue de leur approbation

Outre les responsabilités du CGM et du CGDG (aujourd’hui le CGR), le CGCRH a été mis sur pied pour permettre au sous-ministre et aux sous-ministres adjoints d’aborder les questions de gestion des ressources humaines, notamment en ce qui concerne la dotation des postes de direction, la gestion du rendement et des compétences, les programmes de leadership et la planification de la succession. Conformément à son mandat, le comité est un lieu d’échange qui favorise la prise de décisions de la haute direction, où les questions peuvent être débattues et abordées selon un point de vue ministériel, comme l’harmonisation des ressources et des activités des dirigeants avec les objectifs du Ministère, ainsi que l’élaboration et la mise en place d’une structure organisationnelle durable.

Comme mentionné plus haut, le CMRE a été formé pour appuyer le sous-ministre dans le cadre de l’établissement et du maintien de solides fonctions de mesure du rendement et d’évaluation. Le cadre de référence du CMRE a été mis à jour au début de 2019, pendant la réalisation de l’audit, afin de mieux répondre aux attentes de la Politique sur les résultats. Les révisions apportées ont permis de clarifier le pouvoir décisionnel du Comité en précisant les responsabilités du président en ce qui concerne l’approbation de tous les produits d’évaluation et de mesure du rendement mis de l’avant à la suite des recommandations du Comité.

L’audit a permis de constater que les portées documentées des instances de gouvernance établies au sein de Sécurité publique Canada englobent collectivement tous les domaines de gestion liés aux affaires générales, sans limiter l’étendue de leurs responsabilités et de leur pouvoir décisionnel respectif. Une délimitation claire entre les comités, plus particulièrement en ce qui concerne la nature des activités qui relèvent de leurs responsabilités respectives, contribuerait à assurer une harmonisation continue avec les objectifs du Ministère et les attentes de la direction.

Sans une définition claire du pouvoir décisionnel du CGM, les pouvoirs d’approbation détenus par le CGDG devenaient difficiles à définir et semblaient difficiles à exercer. Le faible taux de questions présentées au CGDG pour approbation pendant le présent audit (12 %), par rapport aux sujets présentés pour information (62 %) ou discussion (26 %), en témoigne. Bien que le cadre de référence du CGR nouvellement formé n’était pas compris dans la portée de cette mission d’audit, on a procédé à son examen et noté qu’il définissait mieux les attentes à l’égard du comité, en tant qu’instance de recommandation pour le CGM, sans pouvoir décisionnel.

Pour sa part, le cadre de référence du CGCRH ne décrit pas de façon claire comment ses fonctions et ses pouvoirs décisionnels diffèrent de la responsabilité du CGM de « discuter des difficultés en matière de gestion des ressources humaines et prendre appui sur les forces des programmes et des activités liés à ce domaine pour s’assurer que SP constitue un milieu de travail de choix et possède une main-d’œuvre qui lui permet d’assurer le succès de ses programmes ». Il convient toutefois de souligner que les membres du comité avec qui nous nous sommes entretenus ont convenu que, dans la pratique, la délimitation de la portée et des responsabilités ayant trait aux ressources humaines, entre le CGM et le CGCRH, était clairement comprise par les membres.

Selon les cadre de référence documentés du CMRE et du CGM, on constate un chevauchement des responsabilités des deux comités en ce qui concerne la surveillance du rendement ministériel et de la gestion du risque. Si le CMRE assume la responsabilité de conseiller le sous-ministre sur « l’établissement, la mise en œuvre et la tenue à jour du Cadre ministériel des résultats, du Répertoire des programmes et des Profils de l’information sur le rendement connexes », le CGM, de la même façon, « surveille les progrès réalisés en fonction des cibles et des indicateurs de rendement établis » et examine et approuve les politiques, les projets, les plans et les rapports liés à la gestion des risques et du rendement, au sein du Ministère. Notre examen des comptes rendus de décision a toutefois révélé que l’information au sujet du rendement fait généralement l’objet de discussions au sein du CMRE, alors que les questions liées à la gestion du risque sont présentées au CGDG, au CMA et au CMRE.

Instances de gouvernance établies à des fins de consultation et d’échange d’informations

Le CIP et le Comité de direction sont deux instances établies au niveau de la haute direction à des fins d’échange d’informations ou de consultation sur les principales activités ministérielles.

Le Comité de direction se réunit toutes les semaines et permet au sous-ministre et au sous-ministre délégué d’échanger en temps opportun et de faire des comptes rendus sur les principales questions émergentes. Bien qu’un cadre de référence officiel n’ait pas été établi pour ce comité, une description de ses fonctions est publiée sur le site intranet du Ministère. Le directeur général, Services parlementaires, exécutifs et du Cabinet du SAPC assure les services de secrétariat pour ce comité.

Si la description de la raison d’être du Comité de direction illustre sa capacité à « prendre des décisions au nom de tous les autres comités », au besoin, le secrétariat du Comité a confirmé que les éléments ne sont généralement pas présentés dans l’intention d’obtenir une approbation. Toutefois, ce lieu d’échange hebdomadaire a déjà offert la possibilité au sous-ministre de formuler des orientations ou de prendre des décisions, dans certains cas. En général, les réunions du comité sont essentiellement des occasions de discuter des prochains engagements du ministre ou des sous-ministres et de faire le point sur les principaux dossiers et d’autres priorités à court terme.

Le CIP est la seule instance de gouvernance regroupant des sous-ministres et des sous-ministres adjoints chargée de discuter des enjeux et des propositions de politiques. La Direction générale de politiques stratégiques, recherche, planification et affaires internationales du SAPC est responsable d’assurer un soutien en matière de services de secrétariat pour le CIP.

L’audit a permis de constater que les sujets présentés au CIP étaient compatibles avec le mandat du comité de tenir compte des enjeux clés du Ministère et fournir des conseils intégrés au sous-ministre sur les ébauches de mémoires au Cabinet. Le CIP sert de tribune pour discuter régulièrement de questions générales en matière de politique, ainsi que pour planifier et classer par ordre de priorité les initiatives du Cabinet.

Bien qu’il s’agisse d’une composante importante de la raison d’être du comité, le cadre de référence du CIP ne définit pas clairement les attentes en ce qui concerne les discussions sur les ébauches des MC. La section Raison d’être du cadre de référence indique que les membres du CIP doivent formuler des conseils sur les ébauches des MC ministériels et des MC pertinents du portefeuille; toutefois, les attentes à l’égard de ce qui constitue un « MC pertinent du portefeuille » ne sont pas clairement définies. De plus, il est aussi stipulé dans le cadre de référence que « les MC dirigés par les organismes du portefeuille ou d’autres ministères gouvernementaux seront présentés par le sous-ministre adjoint responsable »; toutefois, les attentes existantes à cet égard ne sont pas claires. En outre, le cadre de référence stipule que les MC devraient être présentés « au début ou au milieu du processus d’élaboration » et de nouveau « avant de demander les approbations du sous-ministre et du ministre ». La deuxième présentation, par ailleurs, « peut être omise à la discrétion du président en raison de contraintes imprévues ».

Dans l’échantillon examiné, nous avons remarqué que la majorité des MC dirigés par Sécurité publique Canada avaient fait l’objet d’une discussion au moins une fois au CIP, alors que seulement quelques cas de MC dirigés par d’autres organisations du gouvernement avaient été soumis à l’examen du comité. Pendant la réalisation de cet audit, aucun MC dirigé par des organismes du portefeuille ne devait être approuvé par le Cabinet; il n’y a donc pas eu de discussion à ce sujet au CIP.

Nous avons constaté que les MC étaient présentés au début ou au milieu de l’élaboration d’une politique ou seulement juste avant d’obtenir l’approbation, mais n’avons trouvé aucune preuve que les MC faisaient l’objet de discussions au CIP, conformément à l’approche comportant deux étapes. Les membres du CIP ont également confirmé que les attentes, en ce qui concerne le moment approprié de la présentation au comité, n’étaient pas claires et qu’un engagement tardif du comité avait parfois empêché les membres de fournir une rétroaction utile et opportune au sujet des propositions de politiques. Le secrétariat du comité et la haute direction ont reconnu que les MC ne sont pas toujours présentés au CIP pour discussion ou ne sont pas soumis suffisamment tôt dans le processus d’élaboration. Ils ont évoqué des défis liés à des échéanciers serrés qui pourraient peut-être expliquer l’incapacité des secteurs à effectuer cette étape, préalablement à la présentation au Cabinet.

À ce titre, la portée du comité pourrait être davantage définie pour refléter les attentes précises en ce qui concerne le moment opportun et la nature des MC qui devraient être présentés au CIP. Cela contribuerait à veiller à ce que les secteurs présentent les MC à un moment optimal lorsqu’il peut y avoir des discussions utiles et des remises en question sur les propositions de politiques, et que les sous-ministres adjoints responsable des initiatives comprennent bien leurs rôles et responsabilités en tant que présentateurs.

Dans l’ensemble, le cadre de référence des comités internes à Sécurité publique Canada comprend des éléments clés qui définissent leur objectif général; toutefois, le mandat, l’objectif et la portée spécifiques ne sont pas clairs, tant pour les comités détenant un pouvoir décisionnel que pour ceux qui ont été établis à des fins de consultation ou d’échange d’informations. De plus, lorsqu’ils font l’objet d’un examen collectif, les cadres de référence ne suivent pas un modèle commun et n’utilisent pas la même terminologie. Bien qu’il ne s’agisse pas d’une exigence, une structure uniforme peut contribuer à clarifier les attentes et à soutenir une compréhension commune des responsabilités. Des cadres de référence rédigés de façon claire contribuent à définir les résultats et effets escomptés d’un comité et à renforcer sa culture de responsabilisation.

Communication et compréhension du mandat des instances de gouvernance

Pour être efficaces, le mandat, l’objectif et la portée des instances de gouvernance doivent non seulement être clairement définis, mais aussi bien communiqués à leurs membres. Comme la structure de gouvernance devrait être établie pour soutenir le mandat et les priorités de l’organisation, tous les employés devraient connaître le cadre de gouvernance établi pour diriger les activités ministérielles ou y avoir accès.

Nous avons constaté qu’il n’y a pas de processus officiel pour informer de leurs rôles et responsabilités les membres de la direction nouvellement nommés au sein de la structure de gouvernance. Si un programme d’accueil et d’intégration des cadres supérieurs existe et est administré par la direction des Ressources humaines, les documents distribués dans le cadre de ce processus ne comprennent pas une liste exhaustive des instances de gouvernance existantes ou des cadres de référence des différents comités. Les membres du comité avec qui nous nous sommes entretenus ne se rappellent pas avoir reçu de renseignements sur les instances de gouvernance internes et indiquent avoir généralement appris leurs procédures opérationnelles respectives en assistant aux réunions. Cela dit, les membres avec qui nous sommes entretenus partagent généralement une compréhension commune de l’ensemble des attentes envers chaque comité et de la nature des éléments qui devraient leur être présentés.

De plus, la section Gouvernance de l’intranet ministériel n’est pas à jour et comprend des renseignements désuets sur les comités (p. ex. le Comité ministériel d’évaluation, qui a été remplacé par le CMRE, en 2016). Pendant le présent audit, aucune information sur le CGCRH n’était facilement accessible pour les employés de Sécurité publique Canada sur l’intranet ministériel ou au moyen du système de gestion d’information. Si on comprend que le mandat de ce comité justifie un niveau de discrétion sur ses activités spécifiques, une vaste communication au sujet de son existence et de son rôle contribuerait à une meilleure transparence du pouvoir décisionnel et de la responsabilité au sein du Ministère, relativement à la gestion des ressources humaines.

2.2 Constatation 2 : Sécurité publique Canada a mis en place des instances de gouvernance visant à soutenir la prise de décision en ce qui concerne l’ensemble des principales activités ministérielles; toutefois, il n’existe pas de processus visant à assurer un examen global et régulier de la structure de gouvernance et des cadres de référence des instances de gouvernance afin de soutenir une surveillance exhaustive et une prise de décision efficace.

Les normes de l’Institut des auditeurs internes définissent la gouvernance comme étant « le dispositif comprenant les processus et les structures mis en place par le Conseil afin d’informer, de diriger, de gérer et de piloter les activités de l’organisation en vue de réaliser ses objectifs». Pour déterminer si la structure de gouvernance établie à Sécurité publique Canada soutient efficacement l’ensemble du mandat et les résultats escomptés du Ministère, l’audit a évalué les instances de gouvernance afin de déterminer si elles ont établi des mandats qui assurent une surveillance de l’ensemble des principales activités ministérielles et si leur fonctionnement est conforme à leur mandat. Nous avons également procédé à une évaluation visant à déterminer si la structure a fait l’objet d’un examen périodique pour s’assurer qu’elle demeure conforme aux objectifs du Ministère.

Surveillance des principales activités ministérielles par les comités

L’audit a permis de constater que, selon les cadres de référence établis, les instances de gouvernance à Sécurité publique Canada assurent collectivement la surveillance de l’ensemble des principales activités du Ministère. Comme il a été mentionné plus haut, la portée documentée du CGM englobe de nombreux aspects de la gestion générale, ce qui lui confère la responsabilité de la surveillance de tous les services internes, en plus d’une responsabilité en ce qui concerne la planification stratégique, la gestion du rendement organisationnel, les valeurs et l’éthique. Parallèlement, le CIP est le comité qui, au niveau de la haute direction, est responsable d’examiner les principales questions de politiques ministérielles et les ébauches de MC, lesquels sont élaborés pour soutenir la mise en œuvre des responsabilités fondamentales de Sécurité publique Canada en matière de gestion des urgences, de sécurité des collectivités et de sécurité nationale.

Ainsi, en raison du fait que les fonctions et la portée des comités sont largement définies dans leur mandat, la structure de gouvernance interne de Sécurité publique Canada offre les mécanismes qui permettent à la haute direction de s’acquitter de ses responsabilités en matière de surveillance de l’ensemble des principales activités du Ministère. Toutefois, comme il a été mentionné plus haut, une meilleure clarté du mandat, de l’objectif et de la portée des instances de gouvernance est requise.

L’audit a permis de constater que les comités au sein de la structure de gouvernance fonctionnaient généralement de manière efficace, c’est-à-dire conformément aux attentes documentées dans leur cadre de référence respectif. Les sujets présentés étaient cohérents avec le mandat des comités et la participation aux réunions correspondait à la composition du comité, la fréquence des réunions était généralement suivie et les décisions/discussions, officiellement documentées et communiquées. Si, en moyenne, les documents en vue des réunions n’étaient pas distribués aux membres dans les limites du délai établi dans le cadre de référence du CGM, du CGDG et du CIP, les membres avec qui nous nous sommes entretenus ont indiqué que cela n’avait pas d’incidence sur l’efficacité des activités du comité (cette question n’a pas fait l’objet d’une évaluation pour le Comité de direction et le CGCRH).

Nous avons passé en revue les ordres du jour, les comptes rendus de décision et les documents des réunions afin de déterminer si les sujets présentés aux comités au sein de la structure de gouvernance de Sécurité publique Canada assuraient collectivement une surveillance de l’ensemble des principales activités du Ministère. L’audit a permis de constater que les sujets présentés pour approbation, discussion ou information, couvraient la majorité des principales activités ministérielles identifiées. Toutefois, le manque de clarté en ce qui concerne le mandat, le rôle et la portée des comités se traduisait par une ambiguïté sur les responsabilités particulières de chaque instance de gouvernance. Sans une connaissance exhaustive des domaines d’examen prévus, les comités courent le risque de ne pas s’acquitter pleinement ou adéquatement de leur rôle, quant à la surveillance de tous les aspects de la gestion.

Nous avons constaté que la surveillance des services de gestion des biens immobiliers, du matériel et des acquisitions était limitée, malgré la responsabilité du CGM et du CGDG à cet égard. Pendant le présent audit, la haute direction a reconnu cette lacune et le fait qu’il est nécessaire de mettre en place un mécanisme de gouvernance permettant de diriger et de superviser la planification stratégique et la gestion des ressources, au moyen de l’intégration des différents plans ministériels. Cet élan a donné lieu à la mise sur pied du CGR.

Le cadre de référence du CGR stipule que son mandat comprend la surveillance de la planification et de la gestion des ressources humaines, des biens et des actifs du Ministère; par conséquent, le cadre de référence du comité aborde les lacunes cernées en matière de surveillance.

Examen du cadre de gouvernance et du cadre de référence des comités

Les pratiques exemplaires en matière de gouvernance suggèrent que des examens réguliers du cadre de gouvernance d’une organisation contribuent à atténuer le risque de lacunes ou de chevauchement dans la surveillance et permettent d’assurer une harmonisation continue avec les objectifs du Ministère. Les membres devraient régulièrement discuter du rendement de chaque comité et procéder à son évaluation afin de cerner tout obstacle à l’efficacité opérationnelle des comités et suggérer des améliorations. Des discussions périodiques sur la structure de gouvernance établie fournissent également l’occasion pour la haute direction d’examiner si le pouvoir décisionnel est efficace et de le déléguer au niveau approprié de l’organisation.

L’audit a permis de constater que le cadre de référence du CIP ne faisait pas l’objet d’un examen selon la fréquence établie; que le CGM s’était fixé, comme objectif, de passer son cadre de référence en revue tous les cinq ans seulement, et que le CGCRH n’avait pas encore établi d’attente en ce sens dans ses procédures opérationnelles. De plus, les responsabilités de secrétariat des comités sont réparties dans différents secteurs et il n’existe actuellement pas de processus conjoint au sein du Ministère pour examiner le cadre de référence des différents comités en vue d’assurer un cadre de gouvernance intégré et complet.

L’audit a également révélé qu’indépendamment du processus de révision de la pertinence continue du cadre de référence de chaque comité, la portée des comités n’était pas réévaluée à la lumière des changements ayant un impact sur l’environnement opérationnel ou les attentes de la haute direction. Par exemple, le cadre de référence du CGM n’a pas été modifié depuis la création du CMRE, en 2016, même si les rôles et responsabilités respectifs des comités devraient être clarifiés, en ce qui concerne la gestion du rendement et la gestion du risque du Ministère. De plus, malgré les incohérences entre le rôle attendu du CIP dans l’examen des ébauches de MC et les réalités opérationnelles qui font qu’il est difficile pour les différents secteurs de les soumettre, le cadre de référence du CIP n’a pas fait l’objet d’une révision depuis 2014 afin d’assurer une harmonisation plus étroite avec les besoins de la haute direction.

2.3 Conclusion

Sécurité publique Canada a établi des instances de gouvernance qui fonctionnent en conformité avec leur cadre de référence et assurent une surveillance de l’ensemble des principales activités du Ministère. Des améliorations peuvent toutefois être apportées afin de clarifier les éléments constituant des cadres de référence et augmenter l’efficacité de la structure de gouvernance.

2.4 Recommandation

Les secrétariats des instances de gouvernance, sur les instructions des présidents et des membres des différents comités, devraient établir un cadre de gouvernance intégré qui :

- soutient les objectifs du Ministère et fait l’objet d’une révision régulière visant à s’assurer qu’il demeure conforme aux attentes de la haute direction;

- se compose d’instances de gouvernance dont les cadres de référence définissent clairement les éléments qui suivent :

- mandat;

- objectif, y compris son pouvoir décisionnel;

- portée;

- composition;

- rôles et responsabilités;

- exigences en matière de quorum;

- fréquence des réunions;

- examen périodique du cadre de référence.

2.5 Plan d’action de la direction

| Recommandations | Mesures prévues | Date d’achèvement visée | |

|---|---|---|---|

| Les secrétariats des instances de gouvernance, sur les instructions des présidents et des membres des différents comités, devraient établir un cadre de gouvernance intégré qui : | |||

|

|

Mars 2020 | |

|

|

Mars 2020 | |

Remerciements

La DGAIE tient à remercier toutes les personnes ayant apporté aide et conseils au cours de l’audit.

Annexe A: Critères de l'audit

Les critères suivants ont été établis pour assurer que les tests soient suffisants et appropriés pour favoriser la réalisation de l’objectif de l’audit et aider les auditeurs à formuler une opinion :

| Critère 1 | La structure de gouvernance permet d’assurer la surveillance des principales activités ministérielles. |

|---|---|

| Critère 2 | Le mandat, les rôles et les responsabilités des instances de gouvernance sont établis, clairement définis, compris, communiqués et documentés. |

| Critère 3 | Les instances de gouvernance fonctionnent conformément à leur mandat. |

| Critère 4 | Les décisions clés et renseignements pertinents issus des instances de gouvernance sont documentés et communiqués de manière. |

Footnotes

- 1

Les dix catégories de services internes sont : services de gestion et de surveillance; services de communication; services juridiques; services de gestion des ressources humaines; services de gestion financière; services de technologies de l’information; services immobiliers; services du matériel; services des acquisitions.

- 2

Les 17 domaines de gestion qui relèvent du CGM sont les suivants : gestion des actifs et des locaux; gestion des urgences de l’immeuble; planification de la continuité des activités; communications; gestion des contrats et des achats; planification et rapports ministériels; développement durable fédéral; gestion de l’information et des dossiers; gestion de la technologie de l’information; gestion des investissements; services de bibliothèque et de courrier; cadre de responsabilisation de gestion; gestion du rendement; gestion de projets; gestion du risque et la sécurité.

- Date de modification :